2023年全球聚氨酯行业竞争格局及市场份额分析 亚太地区是全球主要消费市场

行业主要上市公司:主要有华峰化学(002064.SZ)、万华化学(600309.SH)、高盟新材(300200.SZ)、泰和新材(002254.SZ)、东方材料(603110.SH)、美思德(603041.SH)、汇得科技(603192.SH)等

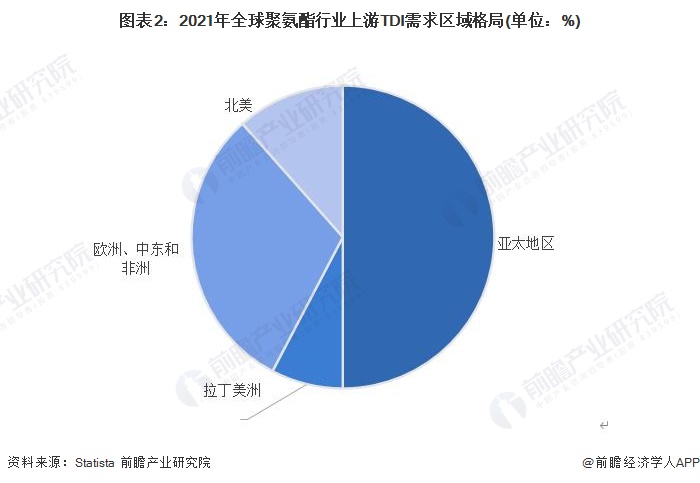

本文核心数据:全球聚氨酯区域竞争格局、全球聚氨酯企业竞争格局

1、全球聚氨酯行业区域竞争格局:全球聚氨酯原材料需求以亚太地区为主

2021年,从上游MDI材料的格局来看,亚太地区是主要的消费市场,占比超46%;其次为欧洲、中东和非洲地区,需求占比在30%左右;北美对于MDI的需求占比在20%左右。

从上游TDI的需求分布来看,仍以亚太地区为主,2021年需求占比为50%;其次为欧洲、中东和非洲地区,对TDI的需求占比在30%左右。

2、全球聚氨酯行业企业竞争格局:全球聚氨酯以巴斯夫为首,万华化学爬坡加速

从上游原材料的产能来看,MDI材料我国的万华化学是全球产能第一的企业,2021年达到265万吨/年,较第二位的亨斯迈高出75万吨/年的产能;TDI材料巴斯夫为全国产能第一的企业,2021年为86万吨/年,第二位科思创产能为83万吨/年。

从全球聚氨酯企业的总营收来看,2021年,巴斯夫以折合人民币5993.8亿元的营业收入位列全球第一,陶氏以折合人民币3682.9亿元的营收位列地位。值得注意的是,中国企业万华化学以1455.4亿元的总营收位列全球第三,实现对汉高的反超。

注:1)排序按照2021年营收;2)均折合人民币计算,1美元=6.7人民币,1欧元=7.06人民币。

更多本行业研究分析详见前瞻产业研究院《中国聚氨酯行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务