2023年全球油船制造行业发展现状分析 全球油船成交量降幅较大超过50%

行业主要上市公司:中国船舶(600150.SH)、中船科技(600072.SH)、中国海防(600764.SH)、中国重工(601989.SH)、中国动力(600482.SH)等

本文核心数据:原油价格;油船制造订单规模;油船交易规模

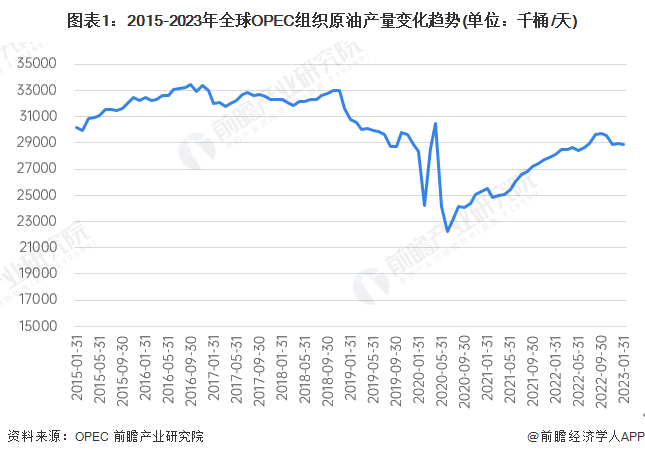

1、全球原油产量仍处于低位回升状态

从全球石油输出国组织OPEC的原油产量数据来看,2015-2019年整体处于小幅波动状态,2018年10月份接近33000千桶/天,自2020年开始,受全球新冠疫情爆发、宏观经济下行、新能源替代等综合因素的影响,原油产量大幅下降,之后随着疫情和经济逐渐恢复,原油产量有所回升,截至2023年1月,仍然低于29000千桶/天。

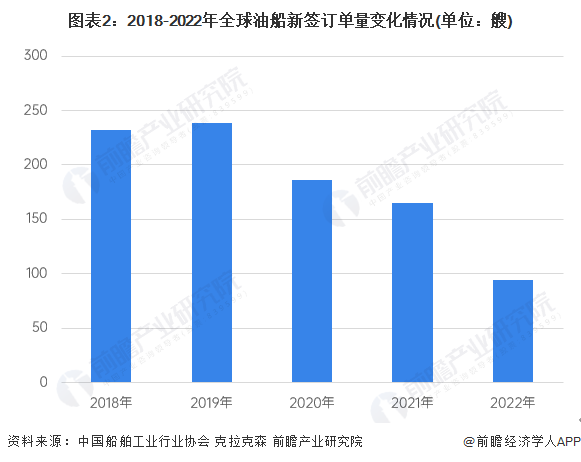

2、全球油船市场新签油船订单量持续下跌

从全球油船市场新船订单总艘数来看,2018-2019年,全球新造油船订单艘数小幅增长,2019年超过230艘;自2020年开始,全球新造油船订单大幅下滑,2022年下降至100艘以下。

从载重吨来看,2017-2022年全球油船新签订单规模整体呈现波动下降态势,2022年,全球油船新签订单量不超过800万载重吨,创近十年历史新低。

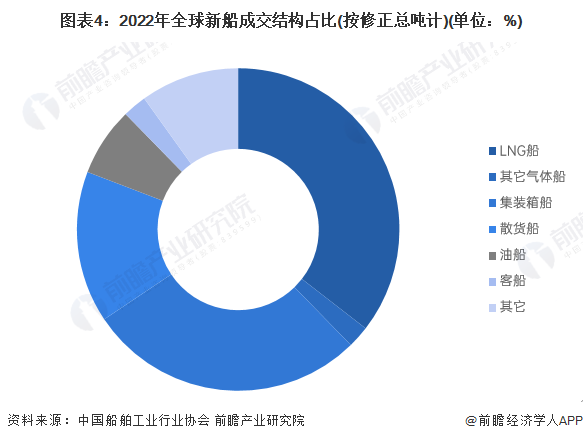

3、全球油船成交量降幅最大

从全球成交船型情况来看,按照修正总吨计算,2022年,油船成交量超过160艘、290万修正总吨,占全球成交总量的比重不足7%(按修正总吨计)。

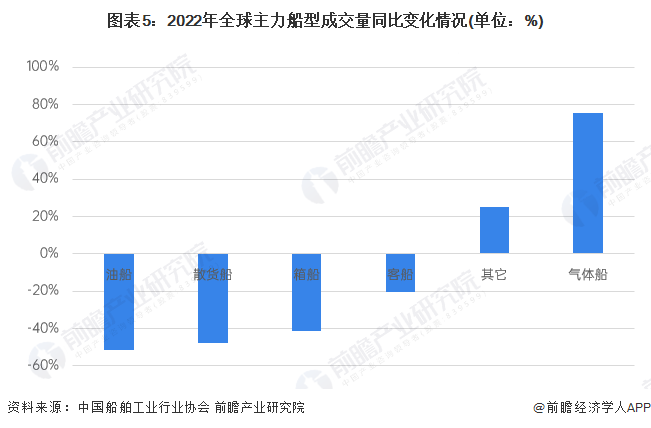

从主力船型成交量变化趋势来看,2022年,气体船实现较大增长,涨幅超过70%;其它油船、散货船、集装箱船等主力船型均现大幅下滑,其中油船的降幅最大,超过50%。

更多本行业研究分析详见前瞻产业研究院《中国船舶制造行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务