2023年中国丙烯酸行业市场竞争格局——卫星化学产品布局 覆盖“C2+C3”的双碳产业

行业主要上市公司:卫星化学(002648)、万华化学(600309)、沈阳化工(000698)等

本文核心数据:企业主要产品产能、企业丙烯酸及酯产品布局

1、卫星化学产业链布局:覆盖“C2+C3”的双碳产业

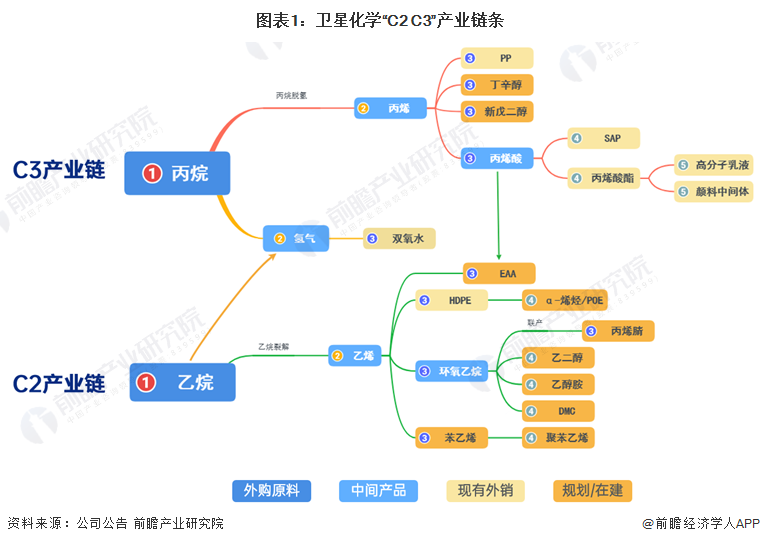

卫星化学是全球领先的丙烯酸生产商,是国内少数具备全产业链的丙烯酸及酯、高分子乳液和功能性高分子材料的规模化生产商之一。目前,卫星化学已经形成了双基地双链条的产业格局,覆盖“C2+C3”的双碳产业。

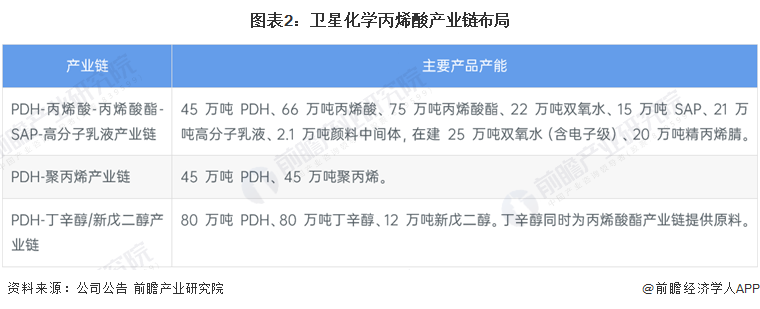

经过多年的上下游布局,卫星化学已形成完整的C3产业链,包括“PDH-丙烯酸-丙烯酸酯-SAP-高分子乳液”产业链、“PDH-聚丙烯”产业链以及在建的“PDH-丁辛醇/新戊二醇”产业链,多元的产业链布局有助于公司能够在下游景气度不同时进行调节。目前公司已成为丙烯酸及酯全国第一、全球前三,规模化优势显著。

2、卫星化学产能情况:从三个维度不断扩充公司产品阵营

近年来,卫星化学顺应产业发展的优势,抓住增资扩产的机遇,从功能化学品、高分子新材料、新能源材料三个维度不断扩充公司产品阵营。根据公司公报,2022年,卫星化学平湖基地新增年产18万吨丙烯酸及30万吨丙烯酸酯装置基本完成建设,电子级双氧水项目顺利推进。目前,公司“C2+C3”产业链条上各产品产能及规划布局如下:

3、卫星化学丙烯酸上游产业链布局:国内第一批建成丙烷脱氢装置的企业

通过PDH装置生产丙烯具有更优异的环保性、短流程高收率、低投资强度等优点,已被纳入多家丙烯酸行业企业的建设规划。而卫星化学是国内第一批建成丙烷脱氢装置的企业,因此,作为少数拥有上游配套资源的龙头企业,相较于行业内其他参与者能获得更低成本的丙烯原材料,从而进一步提升竞争力。

4、卫星化学丙烯酸及酯产品布局情况

卫星化学连云港基地主要布局C2产业,嘉兴基地主要布局C3产业,由丙烷向下延伸至丙烯,丙烯酸和酯等。在丙烯酸领域,公司的产品布局主要如下:

以上数据来源及分析请参考于前瞻产业研究院《中国丙烯酸行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务