2023年中国汽车零部件行业国产化替代现状及发展趋势分析 未来国产汽车零配件的进口替代趋势将愈发明显

行业主要上市公司:华域汽车(600741);奥联电子(300585);均胜电子(600699);福耀玻璃(600660);宁波华翔(002048)等

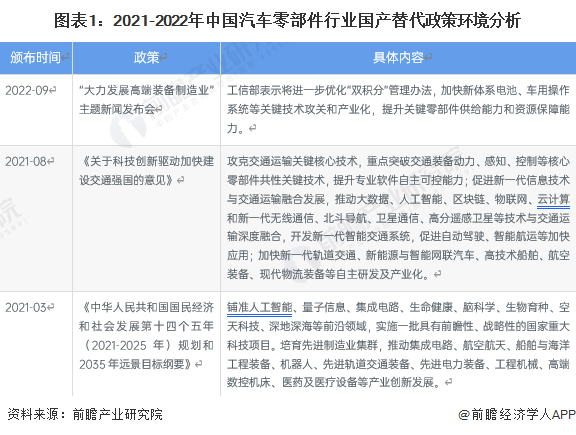

本文核心数据:中国汽车零部件行业国产替代政策环境;中国汽车零部件行业国产替代现状;中国汽车零部件行业国产替代现状

1、中国汽车零部件国产化替代政策环境:国内厂商将迎来较长一段时间的政策利好

从我国汽车零部件政策出台情况来看,国家正在加速推动汽车零配件国产化,国内厂商将迎来较长一段时间的政策利好,国产化替代空间巨大,行业发展潜力巨大。

2、中国汽车核心零部件对外依存度仍保持较高水平

根据汽车零部件的不同,大致将我国国产替代的汽车零部件分为原材料产品、机电类产品及系统集成件三大类。整体而言,目前国内在汽车电子、发动机关键零部件领域,外资厂商仍占据主要厂商,国产零部件产业仍有较大替代空间。

注:评分标准中最高为★★★★★;☆为半星。

国内汽车工业起步较晚,自主品牌车企市场竞争力较弱。与此同时,德日等汽车品牌供应链体系十分封闭,国内零部件供应商很难打入,无法突破巨头的壁垒。我国汽车零部件行业现存不足如下:

3、中国汽车零部件代表企业加速国产化布局

从我国汽车零部件行业国产替代情况来看,目前大多围绕汽车内外饰、汽车玻璃等低附加值的汽车零部件开展国产化替代。其中领先企业包括华域汽车、宁波华翔、福耀玻璃等,具体国产替代企业布局状况如下:

4、中国汽车零部件国产替代趋势:未来国产汽车零配件的进口替代趋势将愈发明显

中国汽车零配件目前正在处于转型阶段,企业的主要战略不约而同的聚焦在核心零部件的国产化中,围绕汽车电子系统、汽车半导体芯片以及发动机组的研发投入不断扩大,对核心零配件制造厂商的投资金额也在近两年不断加大。未来一段时间内,我国汽车零配件市场供给仍将依赖欧美、日本等国家或地区。但随着未来我国国内汽车零配件行业的产品研发和技术突破水平不断提高,国产汽车零配件的进口替代趋势将愈发明显。

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务