【干货】2023年中国新能源专用车行业产业链现状及市场竞争格局分析 产业资源集中在珠三角、长三角地区

行业主要上市公司:厦门金龙(600686);东风汽车(600006);华晨汽车(1114.HK);通用五菱(0305.HK)等

本文核心数据:产业链;产业链图谱;代表性企业销量;企业业务规划

1、新能源专用车行业产业链全景梳理

中国新能源专用车产业链上游主要由原材料和和核心零部件构成,原材料包括正极材料、负极材料等,核心部件包括电机、控制器、动力电池等。中游为新能源专用车整车制造。中国新能源专用车产业链下游主要物流领域、工程建设与特殊作业领域等应用场景。

中国新能源专用车上游原材料主要有容百科技、杉杉股份等企业,核心零部件主要有宁德时代、上海电驱动等企业。中游新能源专用车整车制造主要有东风汽车、厦门金龙等企业。

2、中国新能源专用车产业链区域热力地图:集中在珠三角、长三角地区

中国新能源专用车产业资源主要集中在江苏、浙江、广东等沿海地区,浙江有中国新能源专用车产业链上游原材料企业容百科技、杉杉股份,也有核心零部件相关企业士兰微电子。广东有原材料企业德方纳米、贝特瑞,也有核心零部件相关企业大洋电机。

3、中国新能源专用车产业园区分布:广东省新能源汽车产业园区数量最多

根据前瞻产业园区库公布的数据显示,截止到2023年3月,新能源汽车园区主要分布在广东、山东与江西,其新能源汽车产业园区分别有9个、7个与5个。

注:查询时间截至2023年3月1日。

中国主要的新能源专用车产业园有莱西市新能源汽车产业园、晋中市新能源车产业集群与昆明滇中新区汽车产业园。

4、中国新能源专用车代表性企业销量情况:重庆瑞驰销量最好

2022年,重庆瑞驰、华晨鑫源和吉利商用车新能源专用车销量排名较靠前,其销量分别为29096辆、24601辆与22498辆。传统厂家重庆瑞驰、奇瑞汽车等有渠道优势的企业销量情况较好,新能源物流业务增长迅猛。目前微客的主力车企长安、上汽通用五菱和奇瑞都进入专用车行业,技术提升较好。

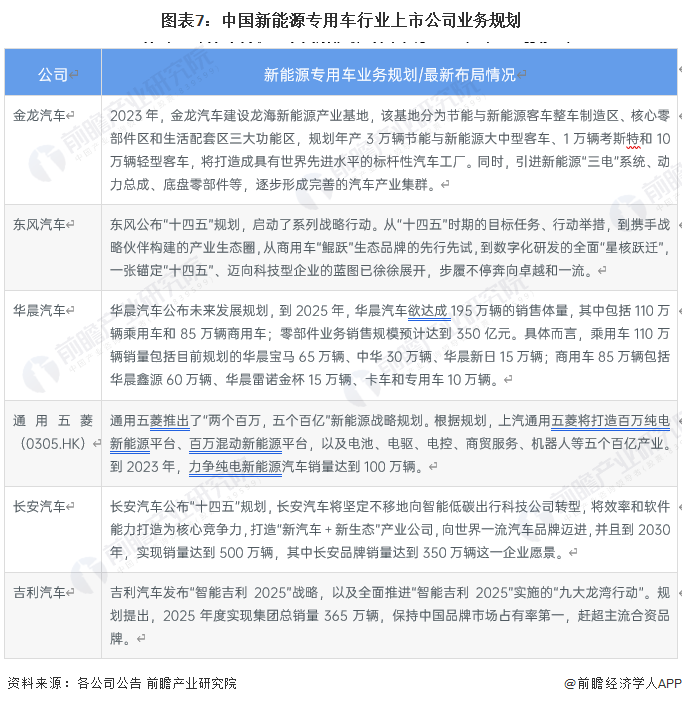

5、中国新能源专用车代表性企业业务规划情况

更多本行业研究分析详见前瞻产业研究院《中国新能源专用车行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务