【干货】2023年中国叉车制造行业产业链现状及市场竞争格局分析 领先企业更聚集于浙江省

行业主要上市公司:杭叉集团(603298)、诺力股份(603611)、安徽合力(600761)、柳工(000528)、中国龙工(3339)等

本文核心数据:叉车制造行业产业链;叉车制造行业地域热力地图;叉车制造企业投资动向

1、叉车制造行业产业链全景梳理:下游应用场景广泛

叉车制造行业的上游主要为钢铁行业和发动机、蓄电池、电机、电控、液压元器件、变速箱等关键零部件制造业;中游即叉车整车制造;下游应用场景广泛,行业分布零散,主要有物流仓储业、交通运输业、工业制造业、批发和零售业等。

从产业链各个环节的代表企业来看,上游钢铁行业代表企业有宝钢股份、鞍钢股份、华菱钢铁等;叉车零部件代表企业有动力新科、淮柴动力、方正电机、大洋电机、赛轮轮胎、玲珑轮胎等。中游叉车制造的代表性企业包括:安徽合力、杭叉集团、中力股份、龙工(上海)、大连叉车、柳工叉车等。

2、中国叉车制造行业产业链区域热力图:聚集经济发达地区

从我国叉车制造行业代表性企业分布情况来看,华东、华南、华北等经济发达地区为行业公司聚集地区,其中领先企业更聚集于浙江省。

3、中国叉车制造行业代表性企业业务情况:各家企业纷纷布局电动叉车

在我国叉车制造行业企业中,位列第一梯队的是安徽合力股份有限公司、杭叉集团股份有限公司,其叉车业务营收规模断层式领先于其他企业。从业务布局来看,受市场需求驱动,各家企业已纷纷布局电动叉车,以适应“双碳”政策背景。

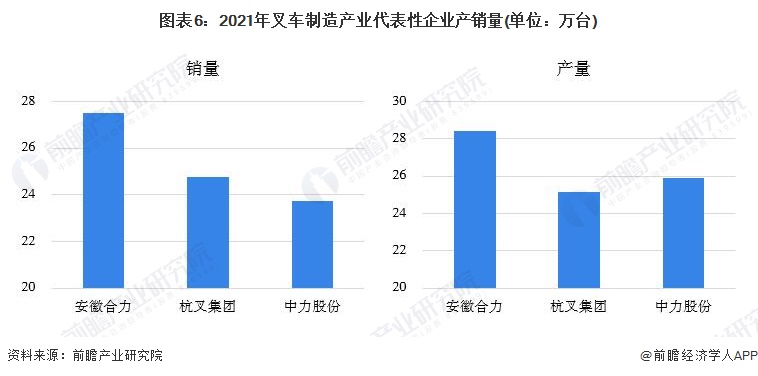

4、中国叉车制造行业代表性企业产销量情况:三家企业销量均超过20万辆

从市场占有率来看,叉车制造行业市场集中度较高。2021年,安徽合力、杭叉集团、中力股份三家企业销量均超过20万辆,合计占比接近市场的70%,其余公司瓜分剩下的30%市场份额,三家龙头企业年产量均超过25万辆,其中安徽合力2021年年产叉车28.40万辆。

5、中国叉车制造行业代表性企业最新投资动向情况

2021年以来,叉车制造行业公司通过增资、募资、共同出资等方式扩大生产能力、拓展业务规模,业内近期主要投资动态如下表:

更多本行业研究分析详见前瞻产业研究院《中国叉车制造行业产销需求预测与转型升级分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务