2022年珠江航运市场现状与竞争格局分析 货运量稳步增长

水运行业主要上市公司:长航凤凰(000520.SZ)、盛航股份(001205.SZ)、海峡股份(002320.SZ)、中远海能(600026.SH)、安通控股(600179.SH)、中远海特(600428.SH)、宁波海运(600798.SH)、中远海发(601866.SH)、招商轮船(601872.SH)、中远海控(601919.SH)、渤海轮渡(603167.SH)、兴通股份(603209.SH)、中谷物流(603565.SH)等

本文核心数据:珠江货运量、珠江港口吞吐量、珠江主要货种运量

1、珠江全水系货运量同比增长5.1%,客运量同比下降10.5%

2021年,珠江水系四省(自治区)累计完成水路客运量2869万人次、旅客周转量82182万人公里,与2020年相比分别下降10.5%、19.2%,与疫情前(2019年)相比,两年平均分别下降35.2%、40.2%;水路货运量14.54亿吨、货物周转量26674亿吨公里,比2020年分别增长5.1%、1.2%,两年平均分别增长1.0%、0.6%,其中珠江水系内河货运量9.04亿吨、货物周转量2030亿吨公里,比2020年分别增长4.6%、5.5%。

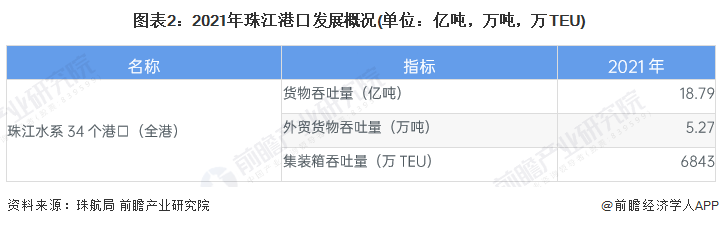

2、珠江港口货物吞吐量超18亿吨,沿海港口承担近60%货运量

2021年,珠江水系港口全港累计完成货物吞吐量18.79亿吨、外贸货物吞吐量5.27亿吨、集装箱吞吐量6843万TEU,比2020年分别增长3.3%、9.4%、4.7%,两年平均分别增长5.2%、6.4%、2.1%。

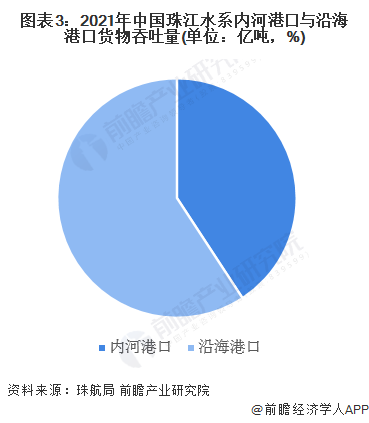

其中,珠江水系内河港口完成货物吞吐量7.66亿吨、外贸货物吞吐量8228万吨、集装箱吞吐量1358万TEU,比2020年分别增长5.0%、4.6%、-2.5%。从货运量占比来看,2021年,珠江水系沿海港口承担了59%的货运量,内河港口承担了41%的货运量。

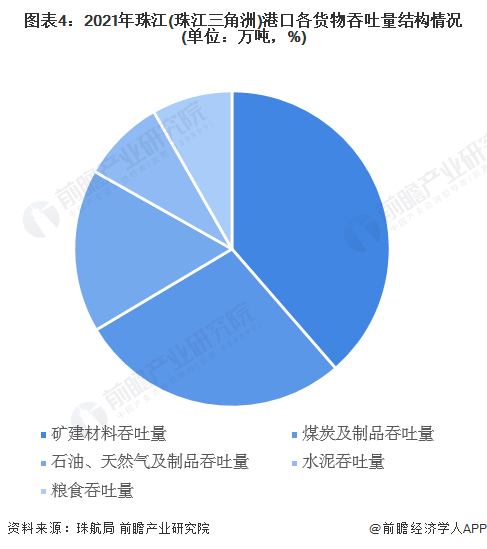

3、矿建材料、煤炭是珠江主要运载的货物

2021年,珠江港口矿建材料的吞吐量为33102万吨,占货物吞吐量总值的比重为39%,是珠江主要运载的货物。但2021年矿建材料的吞吐量同比下降约7.4%,下降的主要原因一是环保政策趋紧,珠江三角洲地区采砂量减少,二是西江水位偏低、船舶限载航行,长洲枢纽坝下航道因施工单向通航,广西运往珠江三角洲的石料减少,三是2020年为“十三五”末年,基础设施加快建设,矿建材料运输需求旺盛、吞吐量基数较高。

2021年煤炭及制品吞吐量为23863万吨,占货物吞吐量总值的比重为28%,排名第二。其中外贸进港煤炭增幅超过60%,受“能耗双控”影响,外贸进港煤炭占煤炭进港总量之比由2020年的15%增加到2021年的22%。

2021年石油、天然气及制品的吞吐量为14339万吨,同比下降0.6%,在货物吞吐量总值占比17%,排名第三。

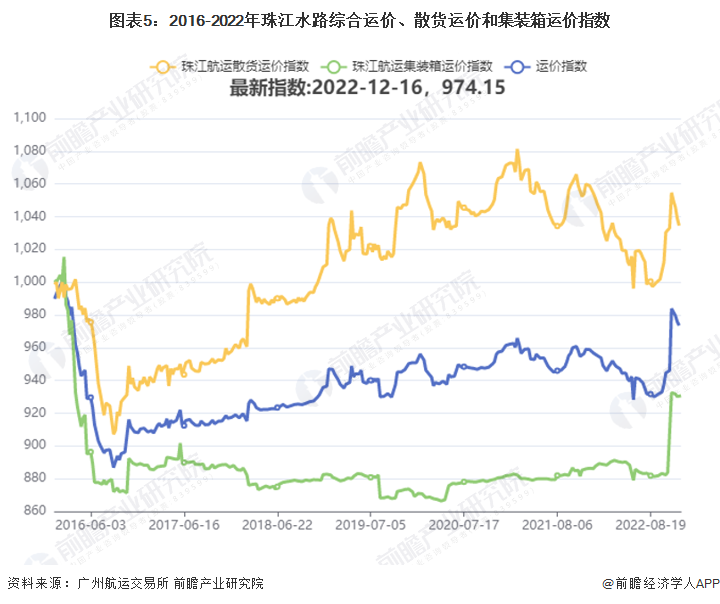

4、三大运价指数在2022年9月后进入上升区间

2016-2022年,珠江水路综合运价、散货运价和集装箱运价指数较为稳定。其中,珠江集装箱运价指数在2019年达到1063.23的高点后回落,在2022年9月后进入上升区间,2022年12月为1014.73;珠江综合运价指数基本保持不变,2022年9月后同样开始上升,2022年12月为930.65;珠江散货运价指数在2016-2022年先是略有下降后回升,2022年12月为1034.23。

以上数据及分析请参考于前瞻产业研究院《中国水运行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业规划、园区规划、产业招商、产业图谱、产业链咨询、技术咨询、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务