2022年中国内燃机市场供需现状分析 前11月中国内燃机销量将近4000万台

行业主要上市公司:潍柴动力(000338)、云内动力(000903)、新柴股份(301032)、全柴动力(600218)、江铃汽车(000550)、福田汽车(600166)等

本文核心数据:内燃机供需现状

1、中国内燃机市场供给下滑

从内燃机及配件制造行业市场供给水平整体来看,近几年行业受宏观经济下行和市场逐渐饱和的影响,主要上市企业整体产量,除全柴动力与新柴股份外,2021年各上市企业内燃机产量有所下滑。

2、2022年前11月中国内燃机销量将近4000万台

我国是内燃机大国,内燃机保有量超过5亿台。2015-2021年中国内燃机销量波动变化,2021年在国家及地方一系列促消费、稳经济政策推动下,各终端市场活跃,拉动了对内燃机的需求,全年销量为5047.36万台,同比增长7.91%,总功率275217.79万千瓦,同比增长5.71%。2022年1-11月份累计销量为3970.95万台,同比下降12.92%,累计功率完成254678.30万千瓦,同比下降6.78%。

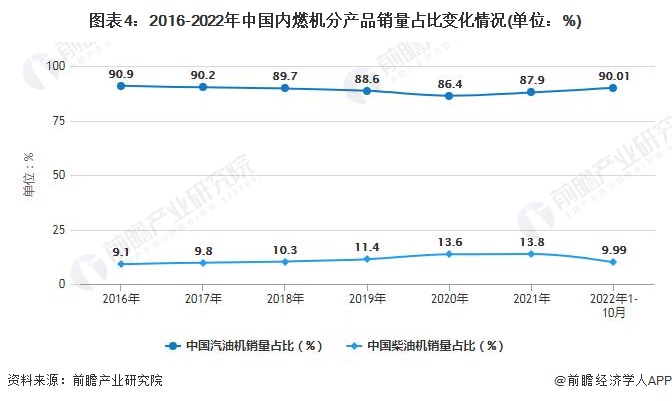

3、中国内燃机需求以汽油机为主

分不同内燃机类型来看,由于以乘用车领域为代表的汽油机电动化替代水平不断提升,2015-2021年,全国柴油机销量占比逐年上升,而汽油机销量占比逐年下降。2022年1-10月,在全国内燃机销售市场中,柴油机销量占比为9.99%,而汽油机销量占比为90.01%。

4、我国内燃机行业供需总体保持平衡

过去多年来,国内行业企业通过不断增加技术投入,目前已经在内燃机主要部件以及整装等核心技术的开发上取得了较大突破,对于大部分组部件基本形成了自主的技术开发能力。随着内燃机市场规模的持续扩大,国内内燃机厂商也加速了产能布局,市场的供需格局逐渐发生变化。

从行业领先企业潍柴动力、云内动力的内燃机产销情况来看,自2018年开始,由于企业前期快速投入产能以及后期需求市场的逐渐饱和,内燃机的产销率开始有所下降。2020年受到全球新冠疫情的影响,潍柴动力与云内动力的内燃机市场出现产大于销的局面,2021年潍柴动力销量有所好转,出现供不应求局面。总体来看,我国内燃机行业供需总体平衡。

更多本行业研究分析详见前瞻产业研究院《中国内燃机行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务