2022年中国聚乙烯醇(PVA)市场供给现状分析 PVA产能趋于稳定且利用率大幅提升

(PVA)行业上市企业:目前国内聚乙烯醇(PVA)行业上市企业有皖维高新(600063.SH)和上海石化(600688.SH)。

本文核心数据:聚乙烯醇(PVA)产能、聚乙烯醇(PVA)产量、聚乙烯醇(PVA)产能利用率

1、政策推动聚乙烯醇(PVA)产业结构调整升级

自2011年开始,国家陆续发布的《产业结构调整指导目录(2011年本)》、《石化和化学工业“十二五”发展规划》、《中国制造2025》等政策文件中都重点提到要提升我国PVA等基础化工原材料的产业发展水平,提升产品创新能力。在2019年的《产业结构调整指导目录(2019年本)》中进一步明确将“聚乙烯醇及其缩醛类内外墙(106、107涂料等)”列入淘汰产业目录。多年以来,国家政策层面持续推动国内PVA产业结构调整升级,推动落后产能逐渐退出市场,鼓励行业企业产品技术创新,拓展新兴领域应用。

2、中国聚乙烯醇(PVA)产能规模趋于稳定

进入21世纪,国内聚乙烯醇(PVA)行业发展较快,产能盲目扩张,导致产能过剩问题日益突出。“十三五”时期,在产业结构调整升级政策的引导下,国内PVA产业去产能趋势明显,先后关闭或永久停产江西江维高科技股份有限公司、湖南湘维有限公司、福建纺织化纤集团有限公司、云南云维股份有限公司、北京东方石油化工有限公司有机化工厂、贵州水晶有机化工集团公司以及兰州新西部维尼纶有限公司等企业产能,涉及的年生产能力超过30万吨。截至2021年,我国大陆地区聚乙烯醇(PVA)总产能约99.6万吨(不含台湾地区)。

注:上述产能数据仅统计中国大陆地区,下不赘述。

根据中国化学纤维工业协会的统计,目前国内保留聚乙烯醇(PVA)产能的企业有7家。2021年,皖维高新的PVA名义产能规模位居行业第一,基于完善的产业链布局以及多年的市场沉淀,企业竞争优势明显;其次是川维化工的PVA名义年产能为16万吨,仅次于皖维高新;宁夏大地、蒙古双欣、台湾长春集团的企业年产能均超过10万吨。

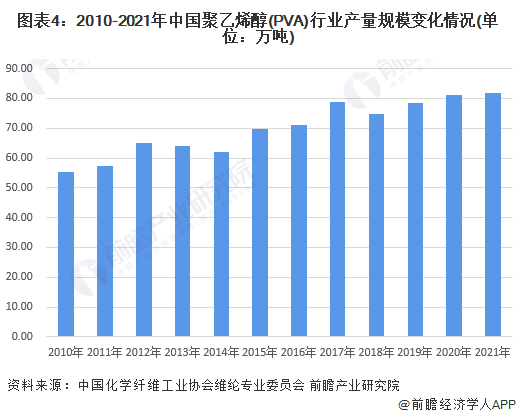

3、中国聚乙烯醇(PVA)产量规模波动增长

根据中国化学纤维工业协会维纶专业委员会数据,2010-2021年我国聚乙烯醇(PVA)产量整体呈现波动增长的态势,从2010年全国PVA产量为55.17万吨,2021年产量超过80万吨,复合增速约为4%。

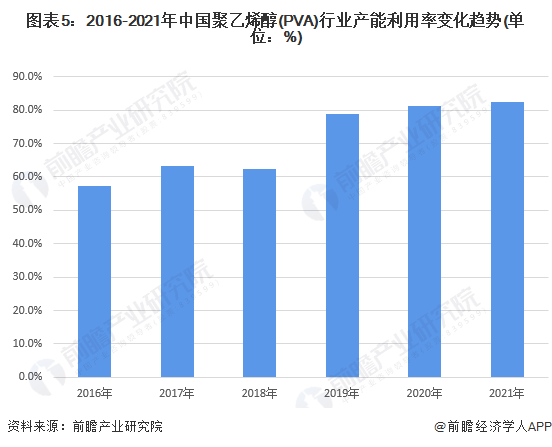

4、中国聚乙烯醇(PVA)产能利用率大幅提升

根据”产能利用率=产量/产能”公式测算得到,2016-2021年我国聚乙烯醇(PVA)行业产能利用率水平整体呈现增长态势,从2016年的57%增长至2021年的82%左右,行业去产能效果明显。

以上数据来源及分析请参考于前瞻产业研究院《中国聚乙烯醇(PVA)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务