2022年中国工业饲料行业发展现状及市场规模分析 总产值及营业收入再创历史新高

饲料行业主要上市公司:海大集团(002311.SZ)、通威股份(600438.SH)、温氏股份(300498.SZ)、新希望(000876.SZ)、唐人神(002567.SZ)、大北农(002385.SZ)、禾丰股份(603609.SH)、正邦科技(002157.SZ)、傲农生物(603363.SH)等。

本文核心数据:中国工业饲料行业总产值数据、中国工业饲料行业营业收入数据等

1、中国工业饲料产值、营收再创新高

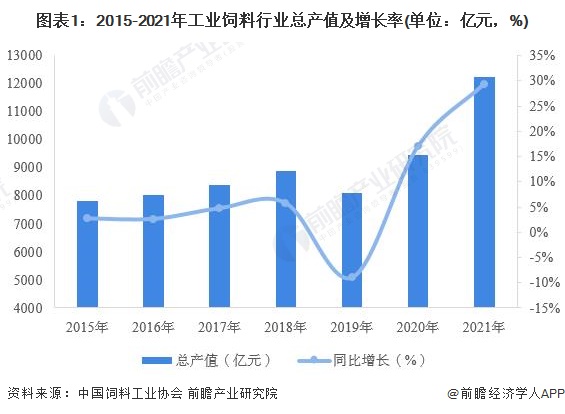

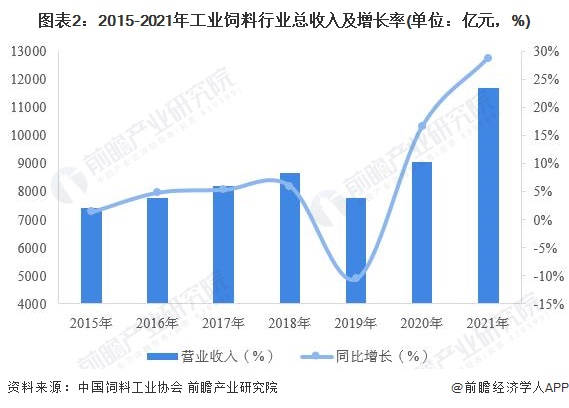

据中国饲料工业协会统计数据显示,2015-2018年,我国工业饲料行业总产值及营业收入均呈现持续增长态势,2018年,全行业总产值和营业收入分别为8872亿元、8689亿元,较上年同期分别增长5.7%和6.0%。2019年,受猪瘟疫情影响,行业产值有所回落。

2020-2021年,随着生猪生产持续恢复以及在家禽存栏高位、牛羊产品产销两旺等因素的推动下,2021年全国工业饲料行业规模再创新高,总产值12234亿元,同比增长29.3%;总营业收入11687亿元,同比增长28.8%。

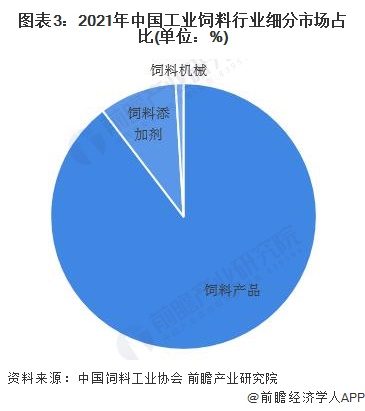

2、中国工业饲料细分市场占比:饲料产品仍占主导地位

具体到细分市场来看,商品饲料产品仍处于我国工业饲料行业市场主导地位。2020年,我国饲料产品产值10964亿元,占全行业总产值的89.62%;饲料添加剂产品产值1154.9亿元,占全行业总产值的9.44%;饲料机械总产值115.2亿元,占全行业总产值的0.94%。

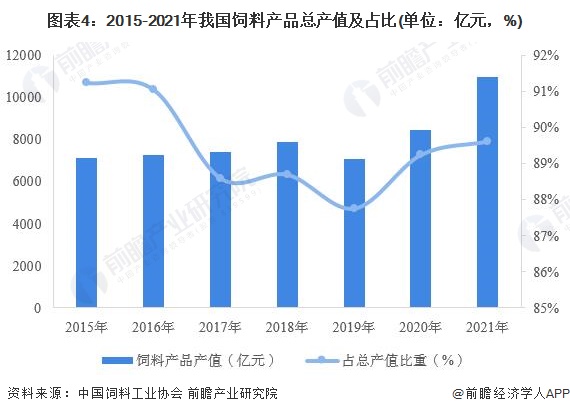

2014-2018年,我国商品饲料产品总产量呈现增长趋势,2019年,猪饲料产量下跌导致饲料产品整体产值大幅下降,总产值为7097.7亿元,创近年新低。另外,在市场占比方面,我国饲料产品总产值占工业饲料行业总产值持续下滑,从2015年的91.2%下滑至2019年的87.8%,主要原因是我国工业饲料产品结构的调整持续深入,从而带动饲料产品市场份额的连续下降。

2020-2021年,随着下游市场需求的回升,到2021年,我国饲料产品产值回升至10964亿元,同比增长29.8%,饲料产品市场份额也提升至89.6%。

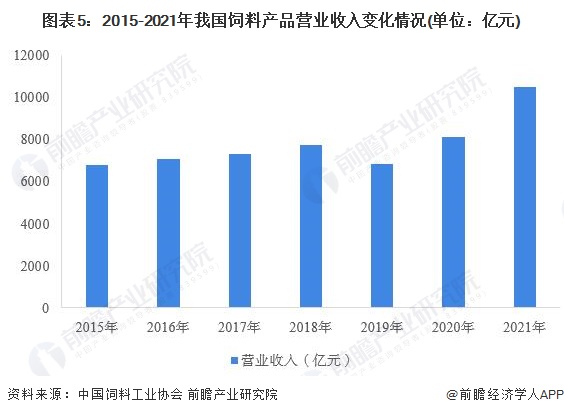

营收方面,我国饲料产品营业收入走势与产值走势同步,2015-2018年,饲料产品营业收入持续增长,2019年整体出现大幅下滑,2020年,随着市场回暖,我国饲料产品总营收迅速恢复增长势头,到2021年,全国饲料产品营业收入为10499.8亿元,同比增长29.1%。

以上数据及分析请参考于前瞻产业研究院《中国饲料行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务