全网最全!2022年中国锂电池正极材料行业上市公司市场竞争格局分析 三大方面进行全方位对比

行业主要上市公司:光华科技(002741)、厦门钨业(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、当升科技(300073)、长远锂科(688779)、振华新材(688707)、德方纳米(300769)、贝特瑞(835185)、华友钴业(603799)、国轩高科(002704)等

本文核心数据:锂电池正极材料行业上市公司汇总、业务布局、业绩对比、业务规划等

1、中国锂电池正极材料行业上市公司汇总:布局企业众多

锂电池正极材料是锂电池产业链上游最重要的材料之一,布局企业众多。锂电池正极材料产业链上游为生产正极材料的基础原料,下游为各类锂电池。

锂电池正极材料的基础原料主要包括三元前驱体与各类基础锂盐,代表企业有格林美、天齐锂业和赣锋锂业;目前主流的锂电池正极材料主要包括磷酸铁锂、锰酸锂、钴酸锂与三元材料,各主要企业布局重点不一,代表企业主要有厦门钨业、杉杉股份、容百科技、当升科技、振华新材与德方纳米等;华友钴业和国轩高科等亦是行业龙头企业,二者业务布局涵盖锂电正极材料产业链各环节,实现从基础原料、中间原料到正极材料的自产自销。

从区域分布来看,中国锂电池正极材料代表性上市企业主要集中在中南、华南等地区。广东省的锂电池正极材料上市企业最多,代表性公司有格林美、德方纳米、贝特瑞等;浙江省的杉杉股份、容百科技与华友钴业在锂电池正极材料领域有着较强的竞争力;四川省与福建省作为我国锂电池正极材料产业园聚集地,也诞生了如厦门钨业、富临精工、天齐锂业等行业龙头企业。

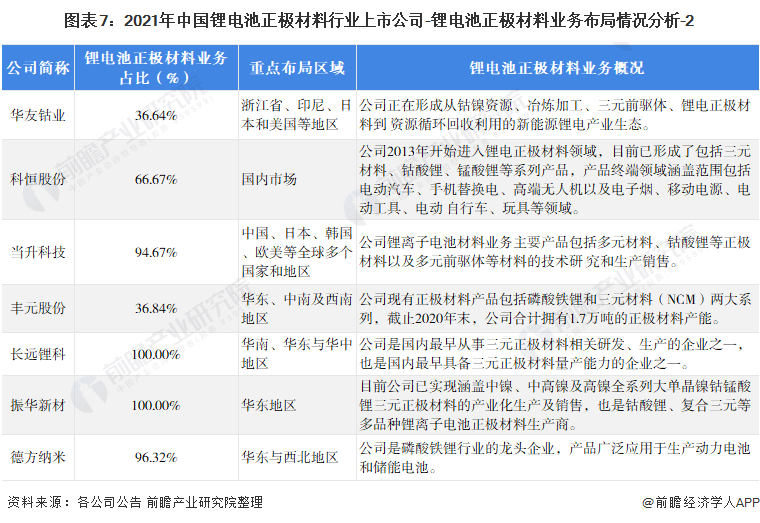

2、中国锂电池正极材料行业上市公司业务布局对比:代表企业侧重于布局华东、华中与华南等地区

业务布局方面,由于主流锂电池所用正极材料包括锰酸锂、钴酸锂、磷酸铁锂与三元材料等多种,因此各企业在业务布局方面各有侧重点,例如光华科技主要布局三元材料与磷酸铁锂、杉杉股份主要布局钴酸锂和三元材料、德方纳米则核心布局磷酸铁锂产品。

从重点布局区域来看,代表企业侧重于布局华东、华中与华南等地区,主要系锂电池作为新能源汽车与消费电子等领域的重要动力来源,在东南部等经济发达地区发展较快。

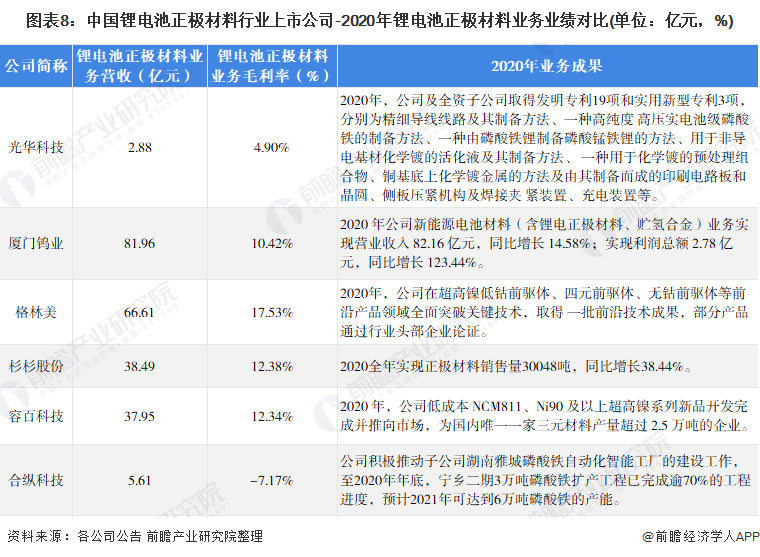

3、中国锂电池正极材料行业上市公司锂电池正极材料业务业绩对比:行业利率水平较低

在业务体量上,各公司因其核心业务侧重点及布局广泛度差异,业务营收规模差距也较大,厦门钨业、格林美、杉杉股份、容百科技与当升科技等行业龙头2020年均实现了30亿以上的销售收入,而光华科技与丰元股份的营收不足3亿,业务体量相差甚大。

从盈利情况来看,锂电正极材料的毛利率水平较低,行业整体毛利率不足20%,且普遍在10%左右。行业龙头企业厦门钨业和杉杉股份的毛利率也仅分别为10.42%和12.38%,主要是因为锂电池正极材料作为相对其他锂电材料来说,技术门槛较低,布局企业众多,目前行业产能相对过剩,导致行业整体盈利能力一般。

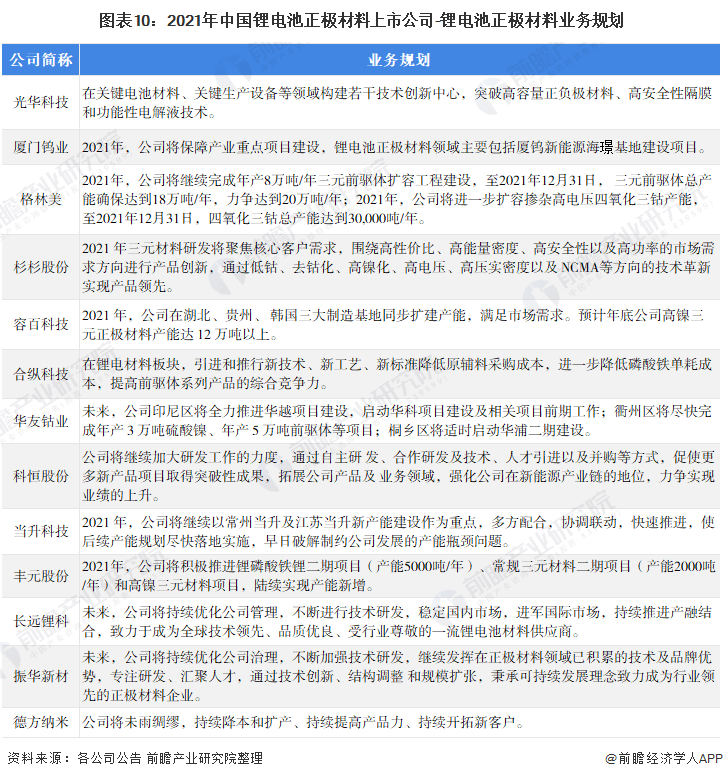

4、中国锂电池正极材料行业上市公司锂电池正极材料业务规划对比情况

虽然锂电池正极材料行业目前的盈利水平相对较低,但随着行业技术水平的发展,新能源领域对锂电池的能量密度和寿命要求不断提高,锂电池正极材料技术向着高镍、多元方向发展,行业高端技术将逐渐分化企业的盈利情况。

因此,目前行业主要企业均对未来的技术发展提出规划,高镍三元材料成为行业未来竞争的主要领域,例如杉杉股份2021年将聚焦三元材料的技术创新;容百科技继续扩大产能,预计2021年将高镍三元材料扩产至12万吨以上。

更多行业相关数据及分析请参考于前瞻产业研究院《中国锂电池正极材料行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务