最全!2022年中国动漫行业上市公司市场竞争格局分析 三大方面进行全方位对比

行业主要上市公司:奥飞娱乐(002292)、光线传媒(300251)、祥源文化(600576)、汤姆猫(300459)、哔哩哔哩(BILI.NASDAQ)等

本文核心数据:动漫产业上市公司业务营收、毛利率等

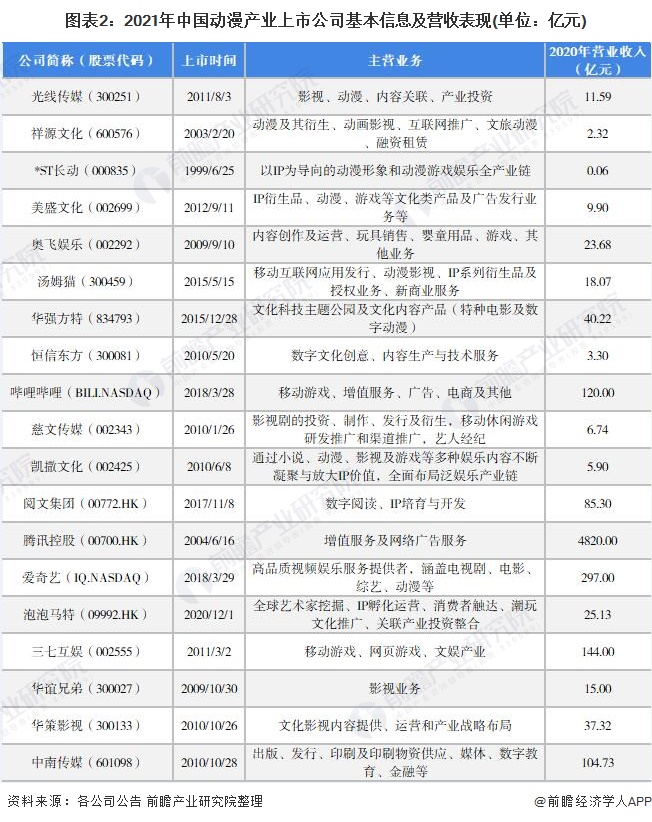

1、中国动漫产业上市公司汇总:全产业链布局

动漫产业链可分为内容生产、内容传播和衍生变现三个环节。从上市公司参与的产业链环节来看,大部分企业均进行了产业链上下游的结合,仅有光线传媒、凯撒文化和泡泡马特布局单一环节。祥源文化、美盛文化、奥飞娱乐、汤姆猫等企业同时布局上游内容生产和下游衍生变现环节;哔哩哔哩、阅文集团、腾讯控股、爱奇艺等则在布局上下游业务的基础上利用自有平台进行中游内容传播,实现了动漫产业全产业链布局。

动漫产业的发展与区域经济水平和文化消费水平息息相关。从区域分布来看,我国动漫上市企业较多的省份包括北京、上海、浙江、广东等,均位于经济发达的东部地区,文化消费环境较佳,居民文化消费意愿较强。

除经济水平外,政策利好程度也是动漫企业选择落地区域的一大因素,目前全国有二十几个省市将动漫作为新兴产业大力扶持,各地相继出台优惠政策,建立动漫产业基地。其中北京、上海、广东、四川、安徽、浙江等地均拥有国家新闻出版总署批准设立的国家级动漫产业基地或文化部批准设立的动漫基地。

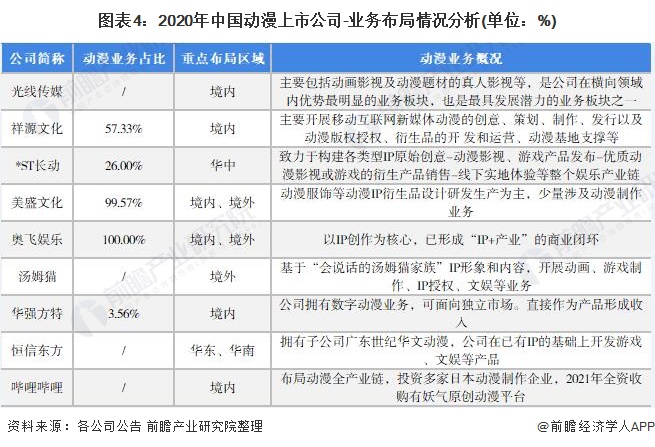

2、中国动漫产业上市公司业务布局对比:大部分企业重点布局区域均在境内

从业务概况来看,我国动漫产业代表性上市企业中,奥飞娱乐、美盛文化、祥源文化等动漫业务占比较高。其中奥飞娱乐为产业链布局完善的动漫行业龙头,拥有众多自有IP且已形成“IP+产业”的商业闭环;美盛文化则是全球动漫衍生品领先企业,以动漫衍生品设计及研发生产为主。大部分企业均已在IP开发的基础上开始布局衍生品业务。

从企业业务区域布局来看,大部分企业重点布局区域均在境内,美盛文化和奥飞娱乐作为行业领先企业境内外业务占比基本持平,汤姆猫近年来则重点开发境外市场,2020年境外业务占比达73.53%。

3、中国动漫产业上市公司动漫业务业绩对比:华强方特数字动漫业务毛利率高达99%

动漫产业盈利能力较强,代表企业2020年动漫业务毛利率均超过30%,华强方特数字动漫业务毛利率甚至达到99.37%。单独公布动漫业务营业收入的重点上市企业中,动漫营业收入最高的是奥飞娱乐,达23.68亿元,美盛文化以9.86亿元位居第二,二者动漫产品均覆盖全年龄段消费者。相比之下,以低龄儿童为主要受众的企业动漫业务营业收入明显较低。

代表企业中除光线传媒外,代表企业均利用自有或授权IP开发动漫衍生品业务,产品涉及日用品、服装、玩具、游戏等。其中祥源文化、ST长动、华强方特等涉及文旅动漫业务,华强方特为全球前五大主题公园集团之一。

4、中国动漫产业上市公司动漫业务规划对比情况

“十四五”开局之年,我国陆续出台多项政策支持文化产业发展,动漫作为文化产业的重要组成部分也将进入黄金发展期。各上市企业均针对动漫业务有所规划,规划内容集中在加强IP打造,向产业链上下游延伸,构建全产业链方面。

缺少特色IP和衍生品市场不成熟一直是我国动漫产业发展的两大痛点,随着我国动漫企业产业链布局的逐渐完善,富有中国特色的国产IP将不断涌现,动漫衍生品市场也将加速扩张,动漫产业将进一步发展。

以上数据及分析请参考于前瞻产业研究院《中国动漫产业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务