干货!2022年中国女装行业产业链现状及市场竞争格局分析 浙江省企业分布较多

行业主要上市企业:安正时尚(603839.SH)、锦泓集团(603518.SH)、朗姿股份(002612.SZ)、地素时尚(603587.SH)、歌力思(603808.SH)、欣贺股份(003016.SZ)、*ST拉夏(603157.SH)、戎美股份(301088.SZ)、日播时尚(603196.SH)、*ST环球(600146.SH)

本文核心数据:女装产业产业链、女装产业全景图、女装产业热力地图、服装产业产业园数量、服装产业产业园热力地图、女装业务占比、女装产业投融资

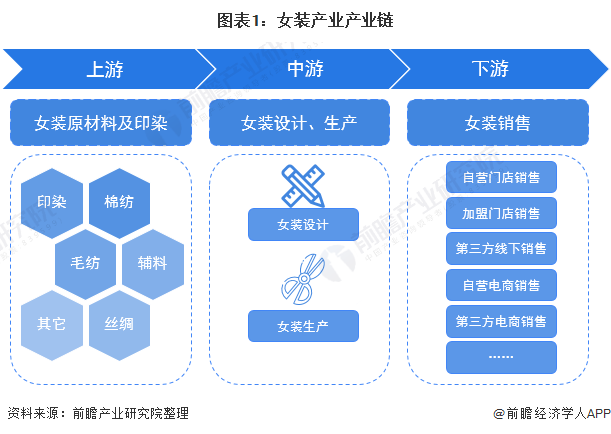

1、女装行业产业链全景梳理

中国女装产业产业链主要分为上游女装原材料及印染;中游女装设计生产;下游女装销售。目前,中国女装企业大多进行了产业链的下游延伸,自产自销。随着电商经济的发展,以淘宝、京东为代表的第三方电商平台成为女装销售的重要渠道,大型女装企业也逐渐建设自己的线上电商平台,但在规模、流量方面依旧有着较大的差距。

中国女装行业上游代表企业主要有棉纺企业华孚时尚、鲁泰A、百隆东方等;毛纺企业新澳股份、江苏阳光、上海三毛等;丝绸企业嘉欣丝绸、万事利、金鹰股份等;印染企业华纺股份、航民股份、富春染织等;服装辅料企业伟星股份、浔兴股份等。

中国女装行业中、下游代表企业有安正时尚、锦泓集团、朗姿股份、地素时尚、歌力思、欣贺股份、*ST拉夏、戎美股份、日播时尚等,代表品牌有LANCY、VGRASS、玖姿等。

中国服装行业下游第三方销售平台中有线上销售平台代表淘宝、京东、唯品会、亚马逊、拼多多、抖音等;线下销售平台家乐福、沃尔玛以及大中小型服装市场、店铺等。

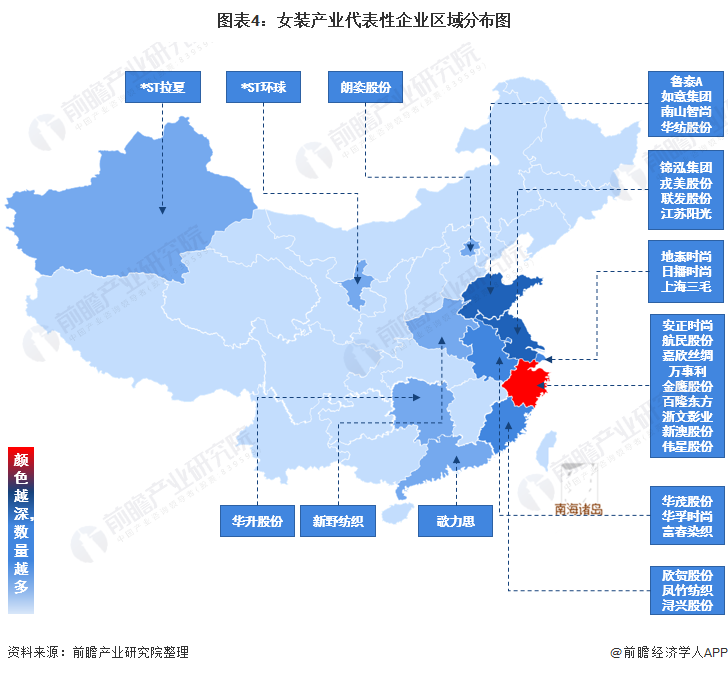

2、中国女行业产业链区域热力地图:浙江省企业分布最多

从我国女装产业链企业区域分布来看,女装产业产业链企业主要分布在华东、华南地区,华北、华中、西北、西南地区企业相对较少。

从代表性企业分布情况来看,浙江、江苏、山东、上海等地女装产业企业数量较多。浙江省女装产业代表企业有安正时尚、嘉欣丝绸等;江苏省女装产业代表企业有锦泓集团、戎美股份等;山东省女装产业代表有鲁泰A、如意集团等;上海市女装产业代表有地素时尚、日播时尚等。

3、中国女装行业产业园区分布图:浙江省服装产业园遥遥领先

从我国服装产业园分布情况来反映我国女装行业发展状况,根据前瞻智慧招商系统显示,我国服装产业产业园区共有266个。进一步筛选出入驻企业数量大于等于10家的服装产业园,数据显示我国服装产业园主要分布在浙江、广东、重庆等地,其中浙江遥遥领先,拥有32个服装产业园;广东排名第二,拥有12个服装产业园;重庆排名第三,拥有7家服装产业园。

注:统计范围为入驻企业≥10家的服装产业园。

4、中国女装行业代表性企业业务布局情况:品牌定位多以中高端为主

从我国女装上市企业女装业务布局情况来看,大部分企业采用了多品牌的业务布局以提高消费群体覆盖度,品牌定位多以中高端为主。区域布局方面,企业布局集中在国内,且以华东地区为主要布局区域。

5、中国女装行业代表性企业最新投资动向情况

女装产业代表性企业主要通过融资以加大研发、扩大市场份额,或者投资产业链公司以获取业务的上下游延伸等。2021年服装产业代表性企业最新投资动向如下:

以上数据及分析请参考于前瞻产业研究院《中国女装行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务