2021年全球己二酸市场供需现状及竞争格局分析 未来全球己二酸消费量将持续增长

己二酸行业主要上市公司:华峰化学(002064)、神马股份(600810)、华鲁恒升(600426)、丹化科技 (600844)、开滦股份 (600997)、阳煤化工 (600691)等。

本文核心数据:己二酸、产量、主要厂商

1、全球己二酸产能同比持续增加

己二酸作为一种重要的化工原料,广泛应用于生产尼龙66、工程塑料和可降解塑料PBAT等。近段时间也因为PBAT而备受关注。中国石化联合会数据显示,2020 年,全球己二酸产能为 457.9 万吨/年,预计到2022年全球己二酸产能为482.7万吨/年。中国是世界上最大的己二酸生产国,近年来出口量占据中国己二酸产量的2-3成。出口高点在2018年,约36万吨附近。2020年,受新冠疫情影响,己二酸出口量减少至29.3万吨左右。

2、全球己二酸产能区域分布:东北亚是全球最大生产基地,中国为生产主要推动力

从区域产能情况来看,2020年东北亚、西欧和北美三个地区的产能占全球总产能的98.0%。东北亚为全球最大的己二酸生产基地,其产能占比高达58.40%。2010年东北亚产能占全球总产能的比例为29.4%,2020年增长到58.4%,而北美和西欧的己二酸占比在近十年下降了9个百分点和2.4个百分点。这主要是由于中国己二酸产能的增加,推动了东北亚的整体产能占比的不断增大。

3、全球己二酸的生产集中度较高

全球己二酸产能前五大生产企业产能合计288.3万吨,占总产能的59.91%,其中华峰化学产能居全球之首,己二酸产能达到74万吨,占总产能的15.27%;巴斯夫、韩国SK位居第二、第三,占比分别为12.22%和11.64% 。2021年5月,华峰化学发布公告称扩建115万吨/年己二酸扩建项目(六期),项目建设期预计24个月,达产后全球己二酸产能集中度将继续升高。

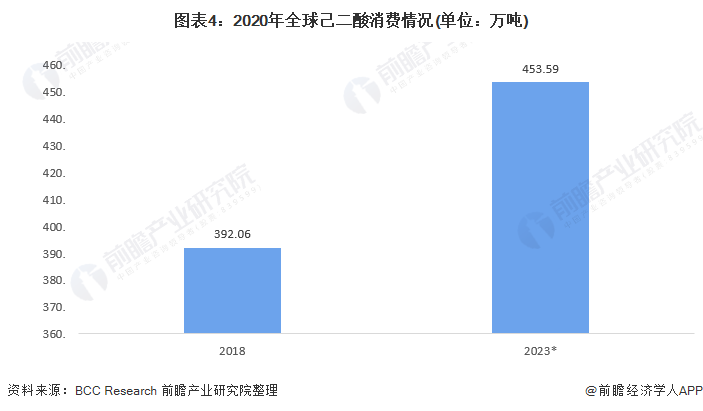

4、未来全球己二酸消费量将持续增长

根据BCC Research的数据显示,2018年,全球己二酸市场总量约390万吨。近年来尼龙工程塑料需求迅速增长,高档尼龙工程塑料的未来发展前景很大。同时,生产可降解塑料PBAT是未来己二酸市场的另一个主要增长点。BCC research预计到2023年,全球己二酸市场年消费量将会达到453.59万吨。

从区域消费情况来看,东北亚是己二酸的最大的消费市场, 东北亚消费量占总消费量的 比例为44.3%,其次是北美和西欧地区,消费占比分别为23.5%和15.50%。全球己二酸主要用于用于生产尼龙 66 盐和聚氨酯,其中,生产尼龙66盐的己二酸消费占比为50.8%,用于生产聚氨酯的己二酸消费占比为 34.0%。

更多行业相关数据及分析请参考于前瞻产业研究院《中国化工新材料行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务