2021年中国钢铁行业产业链现状及区域市场格局分析 建筑钢材产量占据行业半壁江山

国内钢铁行业的主要上市公司有:沙钢股份(002075)、山东钢铁(600022)、方大特钢(600507)、包钢股份(600010)、宝钢股份(600019)、南钢股份(600282)、凌钢股份(600231)、首钢股份(000959)、华菱钢铁(000932)、太钢不锈(000825)、杭钢股份(600126)、本钢板材(000761)、鞍钢股份(000898)、西宁特钢(600117)、韶钢松山(000717)、河钢股份(000709)、中信特钢(000708)、新钢股份(600782)、马钢股份(600808)、广大特材(688186)、本钢板材(000761)、马钢股份(600808)、广大特材(688186)、首钢股份(000959)、抚顺特钢(600399)、山东钢铁(600022)、鞍钢股份(000898)等。

本文核心数据:钢铁行业产业链、钢铁行业企业分布热力图等

1、钢铁行业产业链全景梳理:原材料进口依赖严重

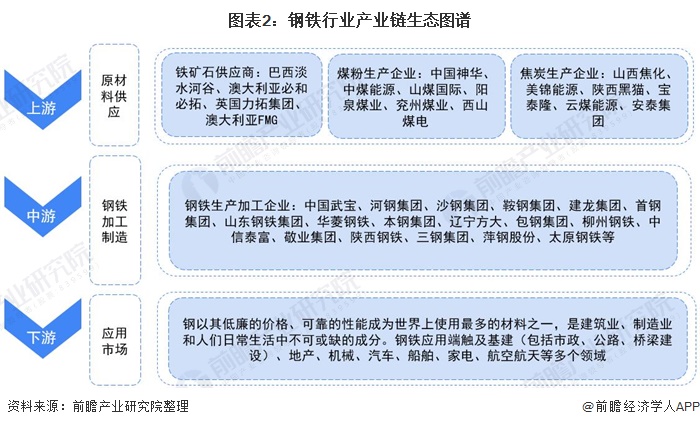

钢铁行业按产业链来看。钢铁行业的上游分为原材料和其他相关,其中原材料占钢铁行业成本的七八成,主要为铁矿石采选及燃料制备,其中铁矿石占到了钢铁(普钢)成本的40-55%(随矿价成本波动而有变化)。由于铁矿石占据钢铁行业的主要成本,因而钢铁行业的经营受上游价格变动的影响较大。

钢铁行业的中游环节包括从生铁制备粗钢再到加工生产各类钢材的全过程,目前来看,我国钢材产品主要包括螺纹钢、线材、冷轧/热轧板卷、涂镀层、中厚板等。

钢铁行业的下游为钢铁应用领域。钢铁工业发展水平如何,历来是一个国家综合国力的重要标志。钢铁产品广泛应用于基础设施建设、房屋建设、机械行业、汽车行业、家电行业以及造船行业。在我国种类繁多的钢材产品中,建筑钢材的产量占据着半壁江山。

在上游领域,制造钢铁所需原材料主要是铁矿石,目前,全球铁矿石资源主要集中在澳大利亚、巴西等地,我国铁矿石进口需求巨大,从供应商规模来看,巴西淡水河谷、澳大利亚必和必拓、英国力拓集团、澳大利亚FMG等铁矿石巨头优势明显;主要燃料方面,在煤粉供应领域,代表企业有中国神华、中煤能源、山煤国际、阳泉煤业、兖州煤业、西山煤电;在焦炭供应领域,山西焦化、美锦能源、陕西黑猫、宝泰隆、云煤能源、安泰集团。

在中游钢铁生产加工领域,从国内市场上来看,我国钢铁市场企业众多,行业集中度较低,代表企业有中国武宝、河钢集团、沙钢集团、鞍钢集团、建龙集团、首钢集团、山东钢铁集团、华菱钢铁、本钢集团、辽宁方大、包钢集团、柳州钢铁、中信泰富、敬业集团、陕西钢铁、三钢集团、萍钢股份、太原钢铁等。

2、中国钢铁行业产业链区域热力图:广东企业密度最高

下图选取了我国钢铁行业产业链中游环节相关的企业,从分布情况可以看出我国钢铁行业发展与地方工业经济发展高度相关。

从区域分布上看,在区域经济发达、工业发展成熟、钢铁需求较大的华东沿海地区以及华南沿海地区,钢铁制造企业更为集中,资源更为丰富。

从代表企业分布情况来看,我国钢铁行业产业链相关企业在广东、江苏、山东等经济发达地区发展迅速,以山东为例,钢铁生产制造企业:山东钢铁集团有限公司公司、日照钢铁控股集团有限公司、石横特钢集团有限公司;煤粉供应商:兖州煤业股份有限公司均位于山东。

更多数据及分析请参考于前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务