2021年中国纸浆行业市场供需现状及市场结构分析 废纸浆仍占据行业主流地位

纸浆制造业主要上市企业:山鹰纸业(600567)、晨鸣纸业(000488)、冠豪高新(600433)、宜宾纸业(600793)、岳阳林纸(600963)、华泰股份(600308)、太阳纸业(002078)

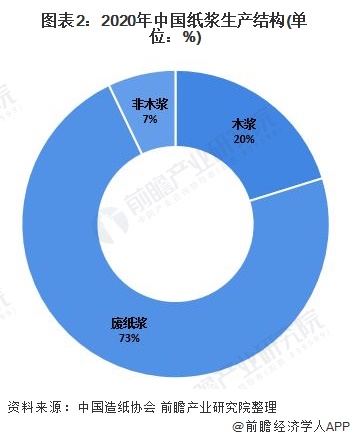

本文核心数据:纸浆产量、纸浆产量结构、废纸浆产量、纸浆消耗量、进口纸浆消耗量、国产纸浆消耗量

1、中国纸浆行业供给端:废纸浆仍占据纸浆行业主流地位

随着我国经济环境不断改善,国家对可再生资源利用的不断支持。我国纸浆生产也进入了新的阶段,2012年以来,我国纸浆生产始终维持在7000万吨以上,近年来由于环保政策趋严,不符合标准的制浆企业逐步关停,导致我国纸浆产量整体较2018年以前有所下降。2020年,我国纸浆生产总量7378万吨,同比增长2.37%。

随着我国对纸制品要求逐渐提高,木浆造纸由于其纤维短且粗,强度和韧性较好等优点,木浆生产量逐渐增加。虽然木浆产量逐年上升,但目前废纸浆在我国仍然占主流地位,2020年占纸浆总产量的73%。

废纸浆又称再生浆,由于回收纸和纸板的品种、性质各不相同,一般废纸和纸板制得的废纸浆,多用作低强度纸板的填料浆,生产某些包装纸或建筑用纸板。2020年我国废纸浆产量5363万吨,同比增长0.22%。

2、中国纸浆行业需求端:进口纸浆消耗量逐渐增加

在纸浆需求方面,我国纸浆消耗量整体呈上升趋势。但2018年,由于环保政策趋严,造成我国纸浆消耗量五年来首次下降。但2019年之后消耗量有所回升。2020年全国纸浆消耗总量10200万吨,同比增长5.27%。

近年来,由于国内环保政策的逐渐加强,我国对进口纸浆的消耗量逐渐增加。2020年我国进口纸浆消耗量为2805万吨,同比增长16.44%,占纸浆消耗总量的27.5%,较2019年增长了2.6个百分点。

更多数据及分析请参考于前瞻产业研究院《中国纸浆制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务