2021年中国购物中心行业市场现状及发展趋势分析 三线及以下城市发展空间较大

中国购物中心发展较稳定 三线及以下城市发展空间较大

近年来我国购物中心行业运营表现基本稳定,成本控制力有所提高,市场整体较为活跃。购物中心总体存量规模逐年上升,增速下降,2020年总存量规模达到4.4亿平方米,同比增长4.76%。

分城市线级来看整个行业,据中国连锁经营协会评估结果,2019年三线及以下城市的综合发展力最高,为68.3,同年一二线城市的综合发展力分别为62.9与62.2。

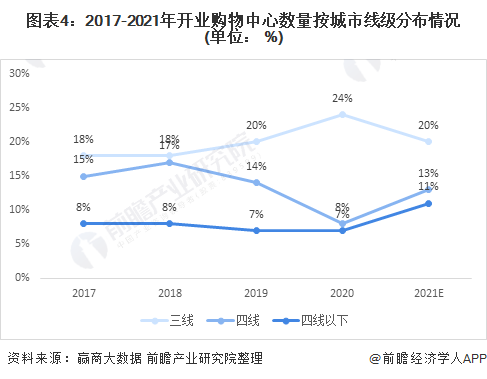

新开业购物中心数量方面,三线及以下城市新开业购物中心数量占比也整体保持在40%左右的水平,在2021年拟开业购物中心统计情况中,三线及以下城市的数量占比接近50%。购物中心行业之所以倾向于在三线及以下城市发展,主要得益于逐年升高的城镇化率带来的低线城市旺盛的购物需求,同时中高端品牌有渠道下沉需求,加上政府各方面的支持,购物中心在三线及以下城市能够有较好的成长空间,但同时应注意人才不足以及资金短缺等风险。

总体看来,我国购物中心发展较稳定,三线及以下城市较大的发展空间与需求吸引了越来越多的投资者。

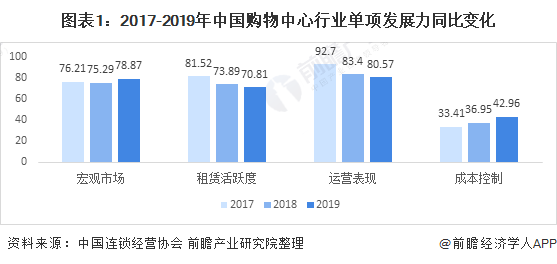

1、中国购物中心行业宏观市场运行良好,成本控制能力有所提升

通过中国连锁经营协会的评估,中国购物中心行业的宏观市场指标与成本控制指标均逐年上升。宏观市场指标录得78.9,同比上升3.6,高出荣枯线28.9,说明大部分业主对零售和消费市场的运行持乐观态度。租赁活跃度指标录得70.8,高出荣枯线20.8,租赁活跃度较好。

2019年,国潮的崛起给购物中心租赁市场来带新的需求点。运营表现指标录得最高分值的80.57,显著高出荣枯线和其他分项指标。成本控制指标分值录得42.96,低于荣枯线17.04,成本压力犹在,但较去年同期显著提升,表明业主的把控能力加强。

2、中国购物中心整体存量上升,增速变缓

从购物中心总存量规模来看,2009-2020年全国城市购物中心体量存量规模逐年增长,近年来增速逐年放缓。2019年总存量规模达到4.2亿平方米,同比增长12.8%。据赢商大数据统计,2020年全国新开业购物中心总量为373个,总商业体量3447万平方米。同比2019年,数量下降约三成,总体量下降约28%。

截至2020年底,国内购物中心数量约4800家,面积达4.4亿㎡。总体看来,购物中心体量存量规模增速逐年下降,购物中心发展进入平稳期,但行业整体仍处于高供应阶段。

注:统计标准为商业建筑面积≥3万㎡的购物中心,数据统计截止至2021.1.13。

3、三线及以下城市发展能力逐年稳定提升

分城市能力来看,一线城市发展力同比下滑9.2,主要是因为一线城市竞争较为激烈,使得营销和技术的成本上升,从而导致一线城市指数下跌。二线城市综合发展力录得62.2低于三线及以下城市的68.3,目前二线城市购物中心存在的主要问题是开发量过大和急需去存量。

与一二线城市不同,城市、商圈相对闭合的三线及以下城市,在2019年城市综合发展力录得68.3,高于同年一二线城市的水平。三线及以下城市优质购物中心项目选择较少。

而以网购为主要途径的品牌宣传正迅速培育起此类城市消费者的品牌认知度,加上可支配收入的不断增长,越来越多的品牌意欲进驻和布局远离经济核心区的较低能级的人口节点型城市。

三线及以下城市包括三线城市、四线城市与四线以下城市,2017-2020年这三种线级城市每年开业的购物中心数量占比总和整体呈上升趋势,近年来保持在40%左右的水平。2020年三线城市开业的购物中心数量占比为24%,四线与四线以下城市占比分别为8%与7%。

据赢商网统计的2021年拟开业购物中心情况,三线及以下城市的拟开业购物中心数量占比总和高达48%,超过了近年水平,可见越来越多的购物中心开发商倾向于开发三线及以下城市的消费潜力。

注:1、统计标准为商业建筑面积≥3万㎡的购物中心,数据统计截止至2021.1.13。

2、2021年数据为赢商网预测数据。

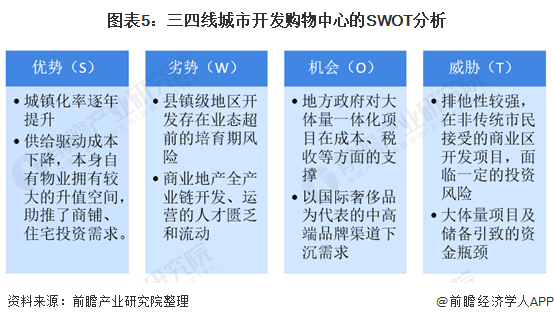

4、中国购物中心行业在三线及以下城市发展优势分析

相对于一二线城市,三线及以下城市的发展优势主要体现在城市本身较大的商铺、住宅投资需求,逐渐缩小的城镇差异带来的低线城市居民巨大的消费需求以及中高端品牌自身的渠道下沉需求。同时,在三线及以下城市投资购物中心还应当注意人才匮乏、地区排他性以及资金短缺等风险。

更多本行业研究分析详见前瞻产业研究院《中国购物中心市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务