2021年中国酒店行业市场现状及发展趋势分析 旅游消费升级促进中高端连锁酒店发展

中国中高端连锁酒店始终保持高速增长

据中国饭店协会《2020中国酒店业发展报告》,截止2020年1月1日,全国酒店业设施(15间(含)以上规模)为33.8万家,客房总数1762万间,其中经济型酒店 28.74万家,客房总数1149万间,占比较大。

随着我国经济的增长、居民生活品质的提升以及我国中产阶级的崛起,人们的旅游消费越来越高,消费升级带动需求增加,将会刺激着中端酒店业需求的不断增长。

2017-2019年之间,中端连锁酒店及高端连锁酒店始终保持高速增长,而经济型连锁酒店2019年客房数同比增长仅为1.89%,可以推断出,经济型酒店国内市场已经接近饱和,未来经济型酒店面临向中端升级问题。

1、中国酒店市场规模大,中高端占比逐渐提升

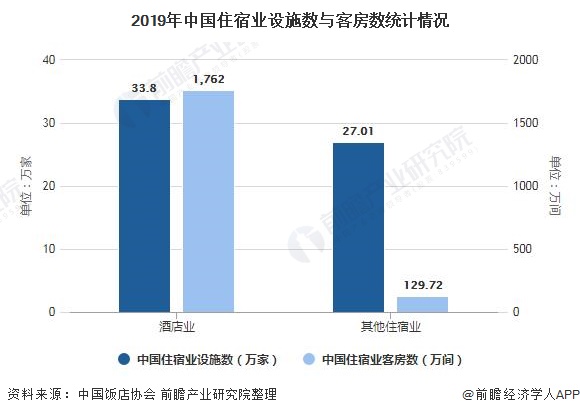

中国酒店市场规模大,核心城市占比低,低端设施比重高,70间房的规模体量是分水岭。据中国饭店协会《2020中国酒店业发展报告》,截止2020年1月1日,全国住宿业设施总数为60.8万家,客房总规模1891.7万间。

酒店业占据核心地位:酒店业设施(15间(含)以上规模)为33.8万家,客房总数1762万间,平均客房规模约52间,酒店业的设施和客房数占我国住宿业的比例分别为56%和93%。

从全国酒店档次分析,低端设施占比较大,整体仍呈现金字塔型结构:经济型(二星级及以下)、中档(三星级)、高档(四星级)、豪华(五星级)酒店数分别为28.8万家、3.1万家、1.5万家、0.4万家,占比分别为85%、9%、5%、1%,酒店客房数约为1149.6万间、281万间、220.7万间、110.6万间,占比分别为65%、16%、13%、6%。

2、旅游消费升级促进中高端连锁酒店发展

旅游业的发展同酒店行业的发展存在一定的正相关性,也就是说,旅游业的良好发展能够促进酒店行业的发展。目前,我国旅游业发展保持稳定的上升态势,2012年以来,始终保持高速增长,2019年同比增长8.43%,达到60亿人,其余年份增速均超过10%,表现出强劲的增长势头。

我国人均旅游消费不断增加,2019年人均旅游消费953元,同比增长2.90%。2020年受新冠疫情的影响,中国人均旅游消费有所下降,但随着国内疫情态势逐步好转,中国旅游业开始逐渐复苏。

截止至2020年中国人均每次出游花费774.14元,比上年同期下降18.8%。其中,城镇居民人均每次出游花费870.25元,下降18.1%;农村居民人均每次出游花费530.47元,下降16.4%。

旅客消费升级为中高端连锁酒店的发展提供了较大的空间。2017-2019年之间,中端连锁酒店及高端连锁酒店始终保持高速增长。其中前十中端连锁酒店2019年客房数达到408545间,同比增长高达29.79%,前十高端连锁酒店2019 年客房数达到113346间,同比增长高达51.42%,而经济型连锁酒店2019年客房数同比增长仅为1.89%。疫情短期内抑制了消费需求升级,但长期内消费升级会为中高端酒店发展提升新的契机。

更多数据及分析请参考于前瞻产业研究院《中国酒店行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务