2020年全球氮化镓行业市场现状及竞争格局分析 国外企业技术实力和产能优势明显

全球氮化镓(GaN)行业发展概况

氮化镓(GaN)是一种无机物,是氮和镓的化合物,主要应用于射频器件和电力电子器件的制造。受电信业和国防应用的推动,全球氮化镓的市场规模不断增长,2020年预计突破10亿美元,其中,射频器件是最大的应用领域。在竞争格局方面,行业龙头企业多以IDM模式为主,且国外公司在技术实力和产能方面具有明显优势。

1、氮化镓:第三代半导体材料的典型代表

氮化镓是一种无机物,化学式GaN,是氮和镓的化合物。以GaN与SiC为代表的第三代半导体材料最大的优点在于能够适应高压,高频和高温的极端环境,性能大幅提升,氮化镓的主要性能指标如下:

2、上游原料金属镓:中国是全球最大市场

在半导体材料领域,金属镓是砷化镓、氮化镓的重要原料之一。目前,我国是全球最大的金属镓生产、消费和出口国。2019年,我国原生镓产量356.6吨,同比降低11.7%;消费量262吨,基本与2018年持平。同时,我国原生镓产量和消费量分别占全球的95.2%和48.9%。

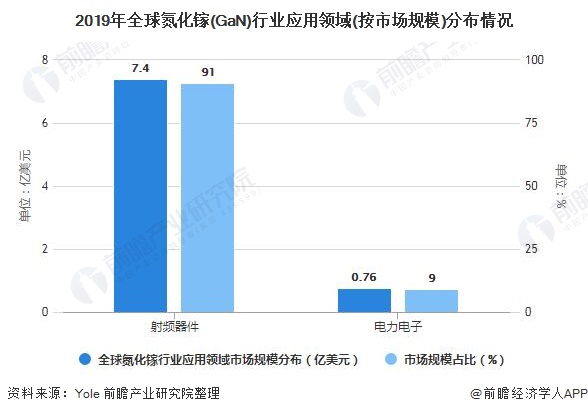

3、下游射频器件应用规模占比达91%

2018-2019年,受电信业和国防应用的推动,全球第三代半导体材料-氮化镓(GaN)的市场规模由7亿美元增长至8.2亿美元,其中射频器件市场规模约7.4亿美元,电力电子市场规模约0.76亿美元。2020年随着5G的应用和推广,市场规模将突破10亿美元。

在应用领域方面,目前氮化镓(GaN)主要应用于射频器件和电力电子器件的制造。2019年,射频氮化镓的市场规模占氮化镓整体规模的比重达91%。

4、国外公司的技术实力和产能优势明显

从氮化镓产业链公司来看,国外公司在技术实力以及产能上保持较大的领先。其中,行业龙头企业以IDM模式为主,其中,美国Qorvo拥有自身的晶圆代工厂以及封测厂,在国防以及5G射频芯片领域具备较大优势;而德国Infineon是专注于功率半导体领域,主要产品集中在6英寸GaN产线上,8英寸产线也在发展中。国内厂商包括苏州能华、华功半导体以及英诺赛科等。

更多行业相关数据及分析请参考于前瞻产业研究院《中国氮化镓(GaN)行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务