2020年中国换热器行业市场现状及竞争格局分析 企业竞争较为激烈

换热器行业基本概况

换热器是在具有不同温度的两种或两种以上流体之间传递热量的设备,又称热交换器、热交换设备,是化工、石油、钢铁、汽车、食品及其他许多工业部门的通用设备,在生产中占有重要地位。

近年来,随着换热器行业的不断发展,我国换热器生产企业数量不断上升,形成外资企业、本土大型企业、本土中小型企业三大阵营,行业竞争较为激烈。

1、管壳式换热器产值占比较高

按照是否属于压力容器分类,换热器可以分为换热压力容器和非压力容器换热器两大类。按照产值计算,换热压力容器约占换热器行业的60%,非压力容器换热器约占产值的40%。

其中,管壳式换热器占换热压力容器产值的90%左右,占换热器产值的54%;板式换热器占非压力容器换热器产值的70%左右,占换热器产值的28%;空冷式换热器和板翅式换热器分别占非压力容器产值的15%左右,占换热器产值的6%。

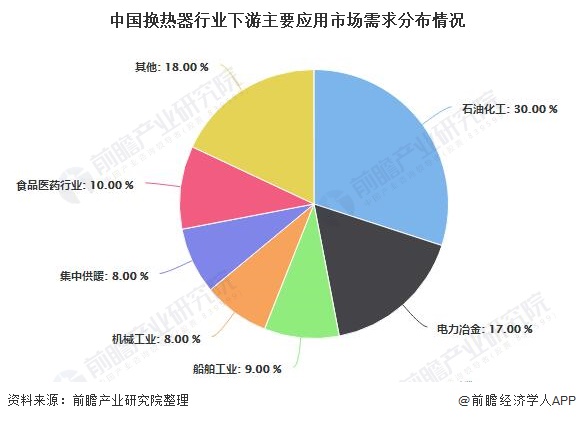

2、石油化工成为换热器主要应用领域

中国换热器产业主要集中于石油、化工、冶金、电力、船舶、集中供暖等领域,其中,石油、化工行业是换热器最主要的应用领域,约占换热器30%的市场份额。

石油、化工生产中几乎所有的工艺过程都有加热、冷却或冷凝过程,都需要用到换热器;电力和冶金两大行业所需的换热器约占换热器市场17%的份额;船舶行业应用大量的中央冷却器等换热设备,约占换热器行业9%的市场份额;机械行业在汽车、工程机械、农业机械中应用大量的机油冷却器、中冷器等换热器,约占换热器行业8%的市场份额;此外,在集中供暖、食品、医药等工业领域,换热器需求也较大。

3、中国换热器企业竞争较为激烈

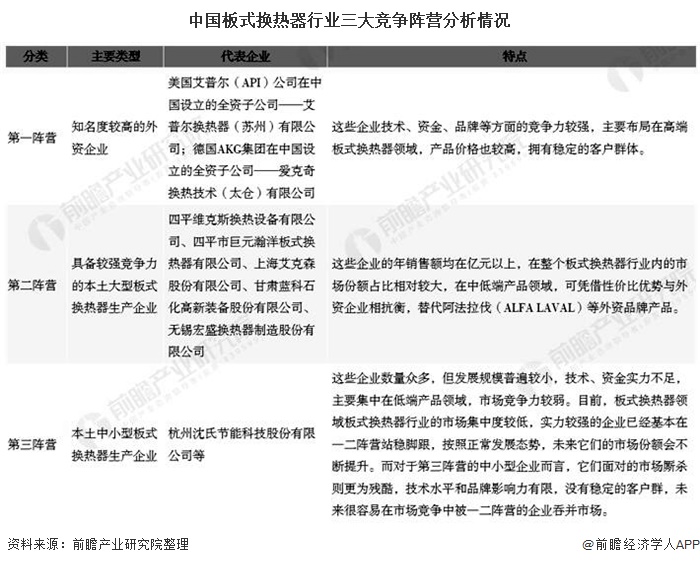

近几年,在下游市场需求快速增长以及政策鼓励支持等多重推动因素的影响下,我国板式换热器行业快速发展,企业数量不断增长,同时也吸引了较多的外资企业通过出口途径或投资设厂等方式入驻中国,争夺中国市场份额,导致板式换热器市场竞争较为激烈。目前中国板式换热器行业可分为以下三大阵营:

目前,世界主要著名换热器企业都基本完成了在华投资布局。除了像韩国LHE株式会社、意大利斯普莱力等部分企业暂时只在中国设立销售办事处外,其它主要换热器企业都在华设立了生产基地,部分企业还在华东地区和华北地区建立了多个生产基地。

从外资换热器企业在华投资布局来看,大部分外资企业主要选择华东地区建立生产基地,其次是华北地区,在其它地区建立生产基地较少。

我国换热器行业的竞争企业主要分为内资企业和外资企业,其中内资企业又可分为龙头企业和其他中小企业。按照产品类型的不同,我国换热器产业市场竞争主要集中在以下四大产品领域。国内的企业比较集中于板式换热器市场,以四平巨元瀚洋、兰石换热设备等内资龙头企业以及数量较多的其他中小企业与外资企业在该市场上展开较为激烈的竞争。

而在空冷式换热器市场上,仅有哈空调为规模较大的龙头企业,其他以内资中小企业为主。在板翘式换热器市场,外资企业仅有艾普尔一家,内资企业在该市场上主要面临与国内同行的竞争。

更多本行业研究分析详见前瞻产业研究院《中国换热器行业发展前景预测与转型升级分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务