2020年中国箱包行业市场现状及竞争格局分析 产能较为集中且产业集群明显

中国箱包行业发展概况分析

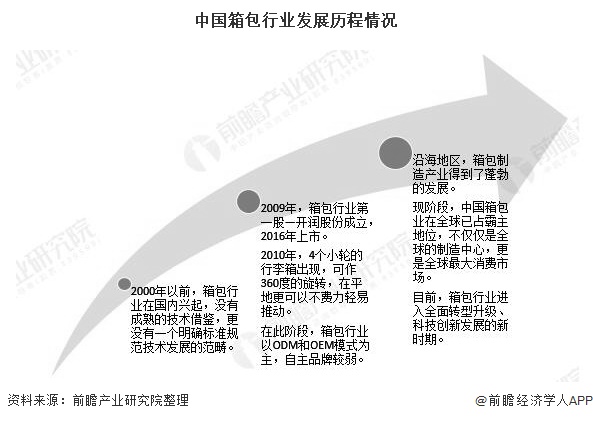

在全球经济发展和市场需求的推动下,我国的箱包产业在近十几年得到快速发展,不断增长的市场需求将大部分的箱包企业带上快速发展的轨道。

从经营模式来看,国内箱包市场经营模式以ODM/OEM为主,产业链集中于上游辅料和中游代工。

从行业销售规模来看,2019年规上箱包企业销售收入1419.05亿元,同比下降1.66%。

从箱包市场规模来看,2019年我国箱包市场规模约为2530亿元,同比增长22.64%,增速领先于全球。

从行业区域发展情况来看,中国的箱包业在沿海的广东、福建、浙江、山东、上海、江苏、和内陆的河北、湖南八个省份发展最为突出,箱包产业目前已经形成广东花都、浙江平湖和河北白沟等产业集群。

1、中国为箱包制造大国,以ODM/OEM为主

箱包是我们日常出行常用的行李收纳工具,在全球经济发展和市场需求的推劢下,我国的箱包产业在近十几年得到快速发展,不断增长的市场需求将大部分的箱包企业带上快速发展的轨道。

中国箱包业在全球已占霸主地位,不仅仅是全球的制造中心,更是全球最大消费市场。作为世界生产制造箱包的大国,中国拥有成千上万家箱包生产企业,生产了全球近三分之一的箱包,其市场份额不可小觑。

从经营模式来看,国内箱包市场竞争激烈,经营模式以ODM/OEM为主,产业链集中于上游辅料和中游代工。我国箱包制造业主要的市场主体有加工制造商、专业制造商和品牌运营商。

目前我国箱包企业多集中于加工制造商,这类企业规模普遍较小而数量众多,产品附加值较低,市场竞争非常激烈。

专业制造商规模较大,自身有一定的研发设计能力,同时也多保有自主品牌产品。箱包产品品牌运营商则主要来自国外,掌握产品利润率最高的研发设计和销售环节。

2、中国箱包市场高速发展,增速领先全球

从行业销售收入规模来看,箱包为皮革主体行业下属细分行业之一。根据中国皮革协会发布数据显示,截至2018年年底,我国规上箱包企业1598家,累计完成销售收入1506.94亿元,同比增长2.98%。2019年规上箱包企业销售收入1419.05亿元,同比下降1.66%。

从箱包行业整体规模来看,我国箱包市场体量庞大,近年来处于持续加速增长时期。根据Euromonitor统计,2012-2019年,我国箱包行业市场规模由1302亿元增加至2530亿元左右,年均复合增长率为9.96%,增速领先于全球。

注:2019年市场规模增速为22.64%。

3、中国箱包行业产能较为集中,产业集群明显

按照区域划分,中国的箱包业在沿海的广东、福建、浙江、山东、上海、江苏、和内陆的河北、湖南八个省份发展最为突出。中国作为世界最大的箱包生产国,这八个省份所生产的箱包产品占据了全国80%以上的市场份额。与此形成鲜明对比的是,广大的中西部地区箱包业发展却严重滞后。

从生产地区来看,国内产能主要集中在广东花都狮岭、浙江平湖、河北白沟这三大箱包产品聚集地;同时还诞生了海宁皮革城,上海虹口皮具中心,广州皮具城等专业市场。这些聚集地约占据着我国箱包产值的70%。

以上数据及分析请参考于前瞻产业研究院《中国箱包制造行业产销需求与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务