2020年中国物业管理行业市场现状及发展前景分析 增值业务发力经营业绩同步增长

未来两年将成为物业服务企业上市窗口期

分析人士认为,对应2017-2019年商品房的销售规模,物管行业未来2-3年增量规模将进入提速释放期。预计未来两年左右都是物业服务企业上市的窗口期。

在传统房企因疫情及调控的影响而出现增长困境时,物管行业反而蒸蒸日上。

近日,上市物管企业纷纷发布中期业绩报告,虽然资产和营收规模并不大,但无论增长性还是市盈率,上市物管公司均普遍高于传统房地产企业。在规模上“跑马圈地”的同时,增值业务的发力,使得物管企业维持较高的利润率。此外,越来越多的企业横向布局非住宅物管领域,业务多元化趋势开始出现。

在资本追捧下,近年来物业公司掀起上市热潮。年初至今,已有兴业物联、烨星集团、建业新生活、金融街物业、弘阳服务和正荣服务等6家物管企业登陆资本市场。另有9家公司已经递表,有望于年内实现上市。

尽管股价涨跌不一,但这一行业的发展前景仍被普遍看好。分析人士认为,对应2017-2019年商品房的销售规模,物管行业未来2-3年增量规模将进入提速释放期。预计未来两年左右都是物业服务企业上市的窗口期。

1、物管上市企业营收、利润普涨

在6家企业登陆资本市场后,目前上市的物管企业共有28家。根据中报,今年上半年,28家上市企业的总营收为385.8亿元,平均营收为13.8亿元。

其中,行业内超过营收平均值的企业共有7家,除了彩生活以外,还包括碧桂园服务、绿城服务、雅生活服务、招商积余、保利物业和中海物业6家公司。背靠大型房企带来的管理面积优势,成为其业绩的重要支撑。

同期,28家上市物企的净利润为54.7亿元,同比增长49.6%,净利率平均值为14.2%,较2019年同期上升0.9个百分点。

今年上半年,碧桂园服务的收入达到62.7亿元,同比增长78.4%;归母净利润13.4亿元,同比增长61.6%。成为物管行业收入规模最大的公司。

截至6月末,碧桂园服务的在管面积为3.2亿平方米,虽然并非行业最大,但已是上市物管企业中,仅有的四家在管面积超过3亿平方米的企业之一(其余三家为雅生活服务、保利物业、彩生活)。

大型上市物管企业中,上半年雅生活服务的收入为40.0亿元,同比增长78.5%;保利物业收入36.0亿元,同比增长27.6%;绿城服务收入44.0亿元,同比增长20.1%。这也是目前上市物业公司中,营收规模最大的四家公司。

与很多传统房企因疫情影响而出现收入下降的情况不同。28家上市物管企业中,除祈福生活服务、彩生活外,其余企业均实现上半年收入正增长,8家企业的增速在50%以上。同期,28家上市物业公司的归母净利润全部正增长。

业绩快速增长与管理规模的提升有较强的正相关性。据悉,在当前物业费标准“限高”的环境下,物管企业想快速提高收入,扩大管理规模是主要手段。其中,一些大型房地产企业旗下的物管公司,以及通过并购实现在管规模迅速增长的企业,都实现了收入的快速提高。

2、增值业务带来规模和利润率同步提升

物管公司业绩的快速增长,除了规模支撑外,还在于业务的多元化。其中,增值服务的发展,可带来规模和利润率的同步提升。

建业新生活将主要业务分为物业管理及增值服务、生活服务、商业资产管理及咨询服务三类。今年上半年,三项业务的毛利率为31.7%、40.1%及69.8%。可见,非主业的利润率要明显高于物管业务本身。

2020年上半年,滨江服务录得收入4.16亿元。其中,因交付前服务、咨询服务、社区空间服务及项目增加,非业主增值服务收入同比增长9.5%至1.21亿元,占总收入的29.2%;因定制家装与车位及储藏室销售业务持续增长,业主增值服务收入同比增长165.6%至4010万元,占总收入9.6%。

因高毛利业主增值服务大幅增长,上半年,滨江服务的毛利率由去年同期的28.9%升至32.9%。

2020年上半年,碧桂园服务的社区增值服务收入约为人民币6.03亿元,同比增长96.2%,占公司总体收入的9.6%,较去年同期上升0.9个百分点。

业绩会期间,碧桂园服务执行董事兼总裁李长江表示,如果说物业服务是万亿级蓝海的话,那么增值服务是10万亿级蓝海,碧桂园服务目前才刚刚起步。“希望公司的增值服务收入占比在未来能够翻1-2倍,甚至更多,利润占比可能比收入占比还要更高。”

嘉禾家业认为,综合行业各家物企上半年的经营状况,造血能力的持续攀升主要因为三点:

1)疫情期间,社区增值服务成为新业绩增长点,上半年28家物企的社区增值服务平均值同比增速达40.3%;

2)多数物企持续发力高利润的非住宅业态,主要以办公物业和商业物业为主;

3)在疫情影响下,多地政府对物业企业财政、税收等补贴政策的先后落地,对物企整体利润水平起到一定优化作用。

这也使得资本市场对物管业务的认可度,要明显强于房地产。9月4日,碧桂园的收盘价为9.7港元,市盈率为5.1;而同在港股上市的碧桂园服务,收盘价为54.1港元,市盈率达到62.83。

3、仍在“跑马圈地”

近些年,资本不断加大对物管企业的追捧。2014年到2019年,上市的物管企业数量分别有1家、2家、2家、1家、6家、11家。

今年以来,已有6家物管企业登陆资本市场,合计融资净额43.9亿元。根据公开信息,目前已经递表并预计于年底前上市的有9家,融资总额约250亿元。

易居克而瑞指出,全年15家物业公司的融资金额合计约300亿元,是2019年的2.9倍。物管公司上市热潮不减反映了两个趋势:1、物管公司短期扩张规模诉求强烈,有融资需求;2、疫情考验下的二级市场物业板块表现优异,物业公司价值再次被市场肯定,物管公司融资渠道愈加通畅。

“预计未来两年左右都是物业服务企业上市的窗口期。”中国物协标准化工作委员会副主任王兆春表示。

华安证券指出,在这一轮的市场扩张中,2017年到2019年的年度商品房销售规模达到17亿平方米左右的峰值。“对应近三年的商品房销售规模,物管行业未来2-3年增量规模将进入提速释放期。”

同时,“随着区域经济的崛起,我国商品房市场将呈现逐步回归合理中枢的趋势,叠加丰厚的存量资源,物管行业规模、业绩具有较为可观的提升空间。”

在“跑马圈地”过程中,规模仍然是行业发力的重点。从上市公司的招股说明书分析,上市公司拟用于收购及战略投资的比例高达60%-70%。中报季期间,多家物管公司高管表示,未来将把握并购机会,进一步扩大在管规模。其中,商业、办公等一些非住宅领域,也在企业考虑之列。

这有可能使得已经出现的并购潮进一步加剧。王兆春表示,行业出现大规模并购,意味着行业的战略转折点已经到来,消灭竞争对手的主要方法已经从以往的“产品+价格”变成了资本。

受此影响,物管行业集中度提高的趋势也将强化。华安证券指出,行业集中度的提升主要在于:

1)物管行业头部公司多具备关联地产开发商,充分享受集团内部资源输送带来的内源性增长。

2)头部企业借力资本市场实现规模和业务的双线扩张,带动集中度提升。

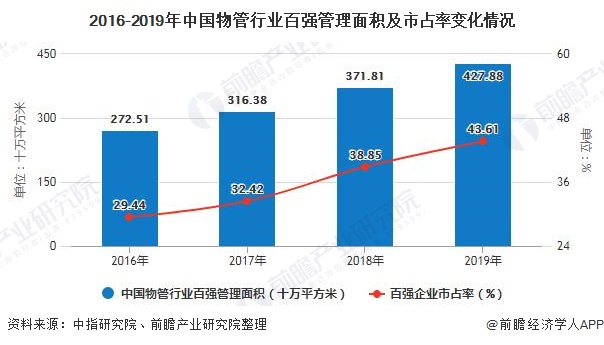

数据显示,2016年至2019年,物管行业百强管理面积由2725万平方米提升至4279万平方米,市占率增至43.6%。

更多数据来源及分析请参考于前瞻产业研究院《中国物业管理行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:21世纪经济报道 张敏——“风口”下的物管行业中报: 业绩逆势提升 资本兴趣不减)

广告、内容合作请点这里:寻求合作

咨询·服务