2020年中国特高压行业市场分析:“新基建”必不可缺 全年建设投资规模超千亿

特高压被纳入“新基建”

不管是5G、大数据中心、工业互联网还是新能源汽车充电桩,这些技术的建设和运行都离不开电力网络。而特高压,与这些领域一同被纳入新型基础设施建设重点。特高压上下游涉及哪些领域,当前国家新一轮的规划又有哪些?

1、2020年国网投资超千亿

特高压电网可分为±1000kV交流变电网和±800kV直流电网两类。直流电网在点对点长距离传输、海底电缆、大电网联接与隔绝等领域优势突出;交流输变网在构成交流环网和短距离传输领域优势突出。两种特高压输电模式配合使用,共同构成输电骨干网架。

国家电网有限公司董事长毛伟明3月11日表示,国家电网已明确全年特高压建设项目投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。

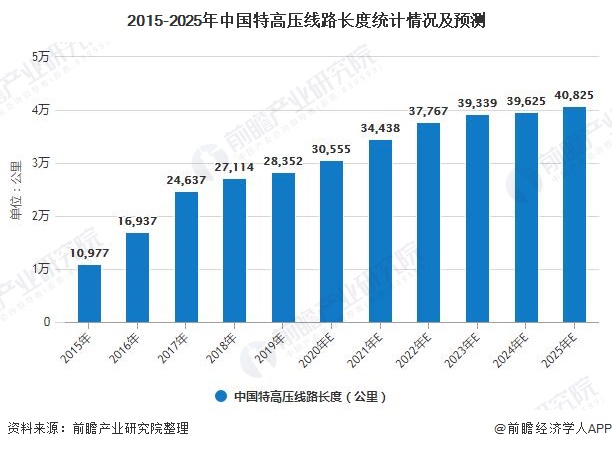

同时,2020年1月国家电网发布的2020年重点工作任务计划也显示,2020年内计划完成7条特高压线路核准工作,计划开工线路3条,剩余4条线路将在2021~2022年陆续开工。赛迪顾问数据显示,从项目周期看,特高压线路建设周期为2~3年,随着新核准线路建设的陆续推进,2020~2025年我国特高压线路长度将保持稳定增长,预计到2025年有望突破4万公里。

赛迪顾问股份有限公司总裁孙会峰3月18日接受第一财经记者采访时表示,特高压的核心设备和整个ICT(信息、通信和技术)产业都有紧密联系。5G、工业互联网、大数据中心也需要加强输电网络的建设。

我国作为特高压输电领域唯一实现大规模投入商业运营的国家,主要经历了四个发展阶段,此前三阶段累计投资规模达到5012亿元。

截至目前,我国共有25条在运特高压线路、7条在建特高压线路以及7条待核准特高压线路。孙会峰说,从投资规模看,我国新一轮重启特高压项目,共计包括12条线路,涉及投资总额突破1500亿元,其中,2020年计划开工的3条线路,涉及投资金额约600亿元。

2、区域能源供需

从区域发展层面看,新一轮特高压的建设也能优化区域能源供需。目前,我国用电大省主要集中在华北、华东、华中等地区,像江苏、浙江、上海、北京等地用电缺口仍然偏大,而把富余用电向缺口地区输送也能带动特高压建设。

孙会峰对记者表示,新一轮特高压的建设,能优化数字经济时代的区域能源结构调整。比如长三角、京津冀以及粤港澳地区,都属于用电主力地区,这些地方也是数字经济较发达的地区。“基于网络、通信等新产业形态,更需要增加特高压的建设。”

他认为,特高压需要关注四大重点领域,也就是特高压核心设备、原材料、智能电网、泛在电力物联网,尤其是核心设备,这些包括直流控制保护系统、换流变压器、并联电抗器、主变压器、GIS组合电气等。“比如以电力物联网为例,它属于配套的运维服务,但是运维的前提需要依附于骨干网络。就好比我们修高铁的时候,需要一些信号系统,但其实轨道、车身这些花费才是主要的。”

3、新基建缺它不可

新型基础设施(新基建)目前还没有统一的定义,但与主要指铁路、公路、桥梁、水利工程的传统基建不同,作为我国新一轮经济增长的新动能,新基建具有显著的科技特征和导向。

目前,业内以及媒体将新基建归纳为七大领域:5G基站、大数据中心、人工智能、工业互联网、特高压、城际高铁和城际轨交、新能源汽车充电桩。

不仅这些领域之间有着密切关系,且又基本都与特高压相关。比如,大数据中心、充电桩、5G网络基站的建设和运营,都需要大量的电能。

以5G建设为例,今年全国范围内将累计开通超过55万个5G基站。

此外,据赛迪顾问统计,2019年中国大约有7.4万个数据中心,约占全球总量的23%;数据中心机架规模达227万架,在用IDC数据中心为2213个。按照服务对象,数据中心可以分为企业数据中心(EDC)和互联网数据中心(IDC)两类。

在充电桩方面,工信部2019年末发布的《新能源汽车产业发展规划(2021~2035)》征求意见稿显示,计划到2025年,新能源汽车销量占比达到新车销量的25%。到2030年,我国新能源汽车保有量将达6420万辆。根据车桩比1:1的建设目标,未来10年,我国充电桩建设仍然存在6300万的缺口。

“这些大数据中心、密集的5G网络基站,耗电量非常大,对电力需求很旺盛。”孙会峰说。

中泰证券表示,预计2020年新基建规模将达3.3万亿元,同比增长26%;至2025年,新基建保持年均15%复合增长,显著高于基建总体投资增速。预计到2025年,新基建规模将增至6.25万亿元。

更多数据来源及分析请参考于前瞻产业研究院《中国特高压设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

(文章来源:第一财经 金叶子——5G、充电桩等新基建缺它不可 新一轮特高压总投资超1500亿)

广告、内容合作请点这里:寻求合作

咨询·服务