2020年中国电解液行业发展现状分析 行业供给过剩、市场价格总体承压且处于低位

电解液行业价格总体承压且处于低位

电解液是电池的重要组成部分,主要应用于动力电池领域、3C数码领域以及储能领域。2018年以来,国内电解液产能过剩叠加上游原材料价格持续波动,电解液行业价格总体承压且处于低位。

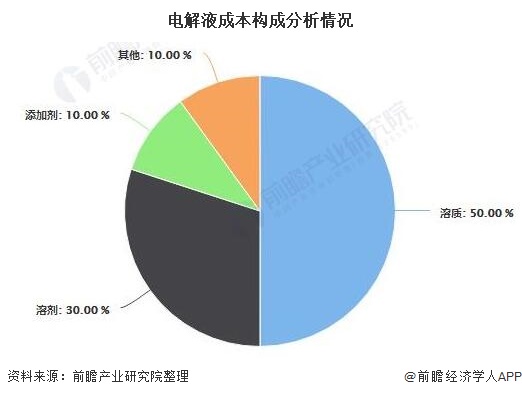

1、电解质锂盐成本占比超六成

电解液在电池两级之间起到电子传导的作用,一般在锂电池成本中占比达到5%-6%。一般由高纯度的有机溶剂、电解质钾盐和必要的添加剂组成。其中电解质锂盐占电解液总成本60%,有机溶剂占电解液总成本30%,添加剂占总成本10%。

电解质锂盐作为电解液的成本大头,其产品价格波动对电解液影响较大。目前,六氟磷酸锂是锂离子电池电解质锂盐中应用最广泛的一种。

2、中国电解液价格走势承压

2014-2016年,我国电解液价格走势整体呈现出先升后降的趋势。2014-2016年,我国数码锂电池电解液产品价格从6万元/吨的价格快速上涨至16年近11万元/吨的价格;动力锂电池电解液产品价格也以较快增速从5万元/吨的价格水平上涨至16年的8.5万元/吨的价格水平。

然而经历过一段时间的价格爬坡期以后,2016年以来,我国电解液价格整体走势萎靡。截至2019年第三季度末,数码锂电池电解液价格跌至4.8万元/吨,动力锂电池电解液下降至4.19万元/吨。

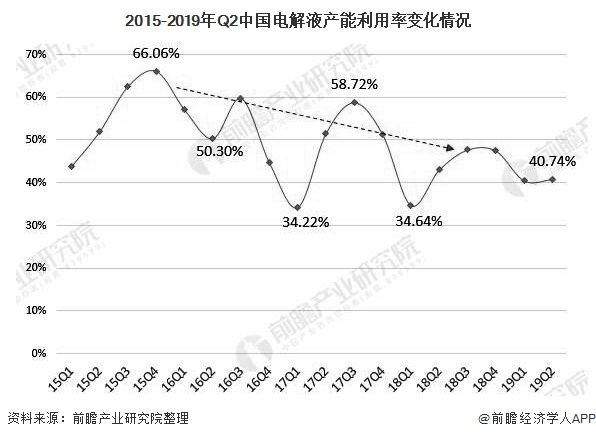

3、中国电解液行业整体供给过剩

新补贴政策的实施导致下半年新能源汽车市场增长不及预期,导致动力电池企业开工率较低,需求量不足,进而倒闭电解液降价销售。从产能利用率来看,行业总体产能利用率处于底部区域,为40%左右,主要是部分企业新投产能无法释放。但是头部企业的产能利用率比例较高,例如新宙邦、江苏国泰和杉杉上半年产能利用率分比为84%、61%和50%。

目前,我国电解液企业的竞争态势日益升级,再加之电池电芯能量密度要求的提高,加强了对电解液性能的要求。因此电解液行业呈现出“高端产品需求强劲,低端产品产能无法消耗”的特征。这也就解释了为什么一方面厂商在不断扩产,而另一方面整个行业产能利用率却不断下降的现象。截至2019年第二季度末,我国电解液产能利用率下降至40.74%。

4、六氟磷酸锂价格走势萎靡

电解液产品价格走势承压的背后除了行业供给充裕这一原因以外,上游产品——六氟磷酸锂价格萎靡也是另一方面的原因。2012年以前,我国六氟磷酸锂主要依赖进口,国内厂商尚未实现技术突破,因此产品价格处于价格高位。2015年随着锂电池扩张,六氟磷酸锂价格甚至一度暴涨至40万元/吨以上。2017年以来由于下游新能源汽车补贴回落,行业供给相对过剩,六氟磷酸锂价格不断下降,截至2020年1月,六氟磷酸锂价格下降至8.5万元/吨。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国动力锂电池行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务