2019年中国橱柜行业市场分析:逐步进入成熟发展阶段 消费市场仍以中低端产品为主

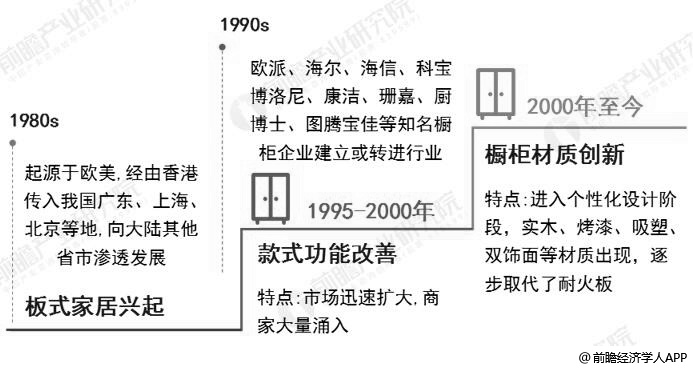

1、中国橱柜行业逐步进入成熟发展阶段

我国橱柜行业在20世纪90年代逐渐形成,最开始主要集中于北京、上海、福建、广东四大区域,并未在全国范围内普及,市场竞争不充分。随着我国90年代房地产行业的兴起,橱柜产业主要经历了板式家居、功能创新和材质创新三个发展阶段:

中国橱柜行业发展历程分析情况

整理来源:前瞻产业研究院整理

橱柜主要在居民的厨房中使用,另外酒店、餐厅等商业厨房也有部分使用。橱柜发展之初,只是充当存储工具;随着人们对橱柜功能要求的发展变化,还包括洗涤、料理、烹饪、装饰等功能,各功能可以集中到一个橱柜上进行,以组合橱柜的形式体现。橱柜主要靠五金配件和门板决定装修风格,装修风格一定程度决定了橱柜的利润,按门板的材质可分为四类产品,从价格由高到低分别为实木、烤漆、吸塑和双饰面。

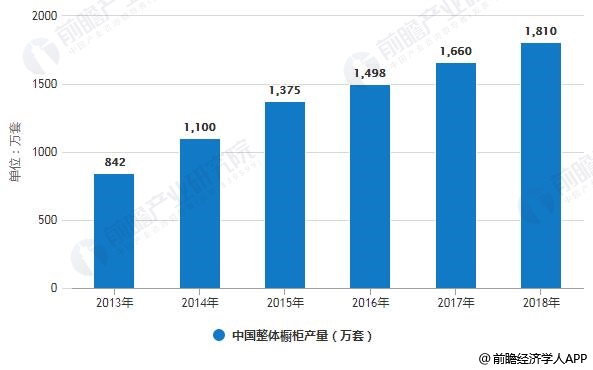

2、中国整体橱柜需求量逐渐提升

近年来,随着城镇人口的增长、人均收入的提高,我国整体橱柜的需求量逐渐提升,我国橱柜行业整体产量呈现稳步提升的增长态势。2018年,我国整体橱柜产量达1810万套,较2017年增长9.04%。’

2013-2018年中国整体橱柜产量统计情况

数据来源:前瞻产业研究院整理

3、华南与华东地区的橱柜品牌更为密集

从区域分布上看,我国华南与华东地区的橱柜品牌更为密集。广东省区位优势明显,现已成为定制家居行业的主要聚集区,橱柜品牌数量全国第一。统计数据显示,截至2018年底,我国广东省品牌数量超200个。

2018年中国橱柜品牌数量区域分布TOP10情况

数据来源:前瞻产业研究院整理

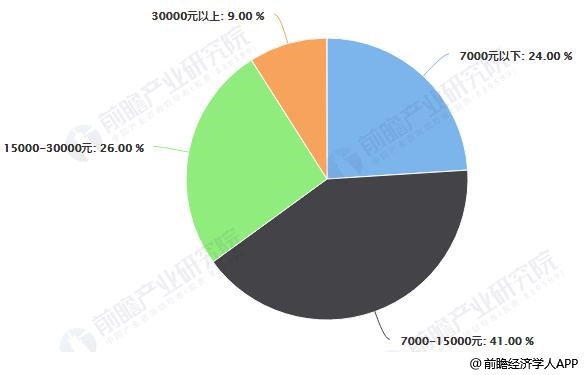

4、消费市场仍以中低端产品为主

从消费者购买整体柜橱的预算金额来看,预算在7000元-15000元区间的消费者最多,所占比重达41%,15000-30000元之间的位列第二,占比26%,仅有9%的消费者会选择30000元以上的产品,整体来看,我国消费者购买橱柜仍然以中低端产品为主。

消费者购买整体柜橱预算金额占比统计情况

数据来源:前瞻产业研究院整理

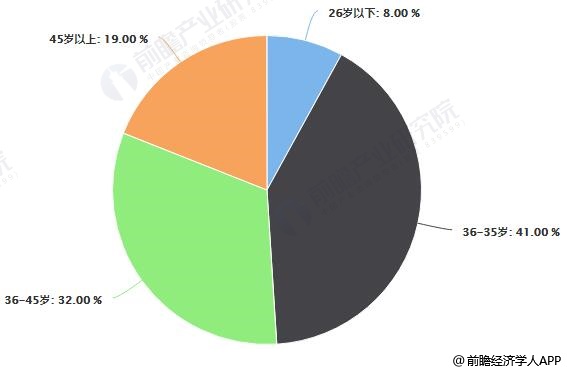

5、主要购买者为新房装修与改善型住房群体

根据中华橱柜网的数据,26-35岁是购买整体橱柜的主力人群,占比达到41%,这部分消费者需求以结婚新房装修为主;其次是36-45岁的人群,占比为32%,消费者需求以房屋置换升级为主;26-45岁年龄段人群合计占比73%,是购买整体橱柜的主要人群。

整体橱柜消费者人群年龄分布情况

数据来源:前瞻产业研究院整理

以上数据及分析请参考于前瞻产业研究院发布的《中国橱柜行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务