2019年中国产业用纺织品行业市场分析:纤维加工量稳步上升 行业竞争层次较低

产业用纺织品行业基本概况分析

产业用纺织品作为纺织业的重要构成部分,它不同于一般的服装用、家用纺织品,而是指经过专门设计的、具有工程结构特点的纺织品,具有技术含量高、产品附加值高、劳动生产率高、产业渗透面广等特点。目前,产业用纺织品已被广泛应用于医疗卫生、环境保护、交通运输、航空航天、新能源等领域。

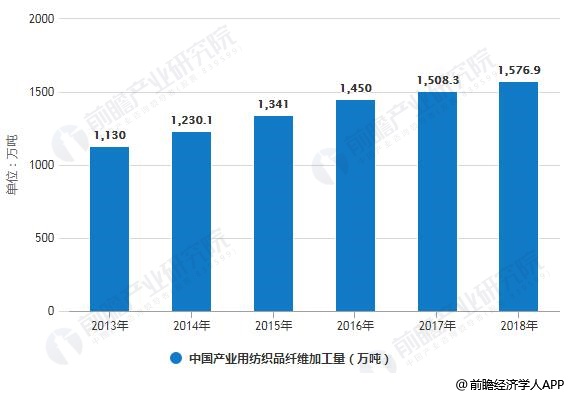

1、中国产业用纺织品纤维加工量稳步上升

改革开放40年来,纺织行业在科技日新月异的变化之中不断创新发展。而以高技术含量、高附加值为特征的产业用纺织品在医疗卫生、过滤、土工建筑、安全防护、航空航天等诸多国民经济相关产业中发挥中着重要作用,行业纤维加工量也呈稳步上升的趋势。

2013-2018年,中国产业用纺织品纤维加工量一直维持稳步上升趋势,2018年已经达到1576.9万吨,较上年增加4.6%。从细分领域来看。交通工具、医疗卫生、建筑等领域增长速度较快。

2013-2018年中国产业用纺织品纤维加工量统计情况

数据来源:前瞻产业研究院整理

注:2018年数据中国产业用纺织品行业协会暂未公布,为前瞻根据公司情况以及行业现状进行预测得出。

2、2018年中国产业用纺织品行业规模达2316亿元

目前,中国产业用纺织品行业市场规模稳定在2000亿元级别,但近两年来中国产业用纺织品行业景气度不高。根据中国产业用纺织品行业协会数据,2017年我国产业用纺织品行业规模以上企业的主营业务收入2897.5,2018年行业营收达2316亿元。截至2019年上半年,行业主营业务收入达1187.7亿元。

2017-2019年H1中国产业用纺织品行业规模以上企业主营业务收入统计情况

数据来源:前瞻产业研究院整理

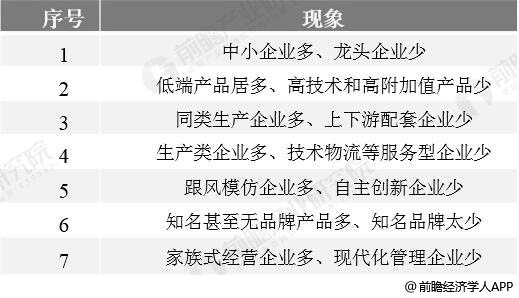

3、中国产业用纺织品行业竞争层次低

目前,产业用纺织品行业大多数集群产业层次较低,产品同质化发展,市场竞争激烈。行业普遍存在中小企业多、龙头企业少;低端产品居多、高技术和高附加值产品少;同类生产企业多、上下游配套企业少;生产类企业多、技术物流等服务型企业少;跟风模仿企业多、自主创新企业少;不知名甚至无品牌产品多、知名品牌太少;家族式经营企业多、现代化管理企业少等“七多七少”现象。这就造成绝大部分企业的技术和产品研发能力欠缺,研发投入严重不足,缺乏核心竞争力,企业品牌意识薄弱,从而只能同质化发展,市场竞争日益激烈,企业盈利水平越来越差。

中国产业用纺织品行业市场竞争现状分析情况

资料来源:前瞻产业研究院整理

目前,产业用纺织品行业产品种类及生产企业数量众多。国内产业用纺织品优势企业主要有上海申达股份有限公司、海利得、浙江金三发集团有限公司等企业。

2018年5月,中国产业用纺织品行业协会举办“中国产业用纺织品行业20强企业”活动。本着自愿的原则,共有123家企业申请参评,中国产业用纺织品行业协会对参评企业提交的材料进行了评审,最终确定“中国产业用纺织品行业20强企业”名单。

中国产业用纺织品行业20强企业统计情况

资料来源:前瞻产业研究院整理

4、中国线带行业十强企业

2019年6月,中国产业用纺织品行业协会开展了“发布中国线带行业十强企业”的活动。经初审、定性和定量指标模型评分,以及邀请行业内专家对企业技术创新、市场与品牌和社会责任等情况打分,最后综合进行模型评分后,形成2018年线带行业十强企业名单,如下:

中国线带行业十强企业统计情况

资料来源:前瞻产业研究院整理

以上数据来源及分析请参考于前瞻产业研究院发布的《中国产业用纺织品行业市场需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务