2019年中国废纸进口行业市场分析:政策趋严限制进口量大幅下滑 龙头企业持续受益

1、进口废纸政策持续趋严

2017年以来,我国废纸进口相关政策陆续推出,废纸进口管控趋严。2017年7月,国务院发布了《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》,强化了对固体废物进口管理;12月,环保部下发《进口废纸环境保护管理规定》和《限制进口类可用作原料的固体废物环境保护管理规定》,对废纸进口进行规范。2018年再提“2020年前禁止全部进口固废”。

2017年以来废纸进口相关政策影响分析情况

资料来源:前瞻产业研究院整理

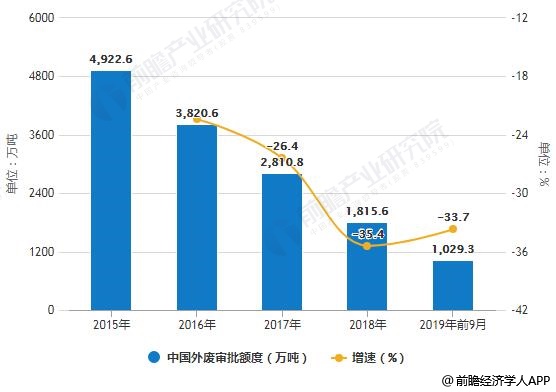

政策影响下,外废审批额度大幅下滑,2017-2018年外废配额分别为2810.8万吨、1815.6万吨,分别同比下降26.4%、35.4%;截止2019年9月末,外废审批额度1029.3万吨,较2018年同期下降33.7%,预计全年总量降至1100-1200万吨左右。

2015-2019年前9月中国外废审批额度统计及增长情况

数据来源:前瞻产业研究院整理

(备注:2016年外废审批额度增速为-22.4%)

2、废纸进口量大幅下滑

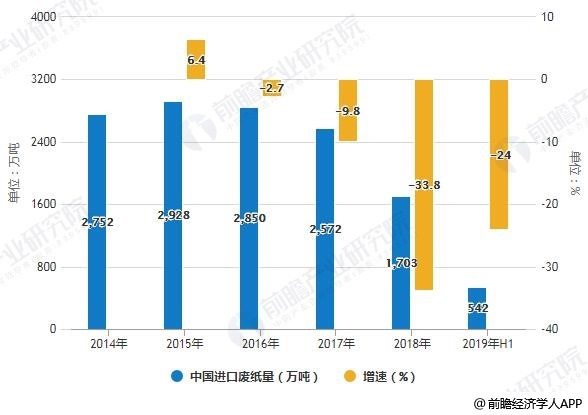

外废配额下降背景下,进口废纸量从18年开始出现大幅下滑。2017-2018年进口废纸量分别为2572万吨、1703万吨,分别同比下降9.8%、33.8%。2019年1-6月,废纸进口量542万吨,与2018年同期相比减少24%,进口废纸持续减量,预计2019年全年可进口废纸量为1100万吨,较2017年下降1472万吨。

2014-2019年H1中国进口废纸量统计及增长情况

数据来源:前瞻产业研究院整理

3、龙头企业持续受益

政策面收紧导致2018-2019年我国进口废纸数量锐减,虽然造纸龙头企业的进口总额度也呈下降趋势,但是在全国总额度中的占比迅速增加,从2018年外废分配情况看,而龙头企业占比明显提升,前三家(玖龙、理文、山鹰)配额从2016年48.6%提升到2018年62.7%以及2019年的58.1%。废纸进口集中度持续提升,龙头公司成本优势进一步扩大。

2015-2019年前9月中国纸龙头企业进口总额度及占比统计情况

资料来源:前瞻产业研究院整理

以上数据来源于前瞻产业研究院发布的《中国废纸再生利用行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务