2018年中国乘用车行业市场分析:产销量首次双双负增长 MPV市场销售颓势并未停止

2018年中国乘用车产销量首次双双负增长

2017年以来,购置税优惠减免造成产量及销量增长乏力。2018年,中国乘用车市场首次出现产销双双负增长。2019年1-8月,乘用车产销负增长进一步加剧。细分品类中,交叉型乘用车和MPV下滑幅度最大。

1、受购置税优惠减免等因素影响 中国乘用车产销增长乏力

2018年全年乘用车实现产量2352.9万辆,同比下降5.2%;实现销量2371万辆,同比下降4.1%,其中购置税政策的变化对销量的影响不容小视:2017年以来,购置税优惠减免造成产量及销量增长乏力。2018年,中国乘用车市场首次出现产销双双负增长。

据中国汽车工业协会发布产销数据显示,2019年1-8月,中国乘用车市场共计生产1321万辆,同比下降13.8%;销售1332万辆,同比下降12.3%,乘用车产销负增长进一步加剧。

2012-2016年,我国乘用车占汽车总销量的比重整体呈上升的趋势,均保持在80%以上。2016年,我国乘用车占汽车总销量的比重约为86.97%,达到近些年最大值,随着乘用车市场占有率出现连续下滑,2018年,我国乘用车销售量占汽车总销量比重下降到84.43%。

2、细分品类中,交叉型乘用车和MPV下滑幅度最大

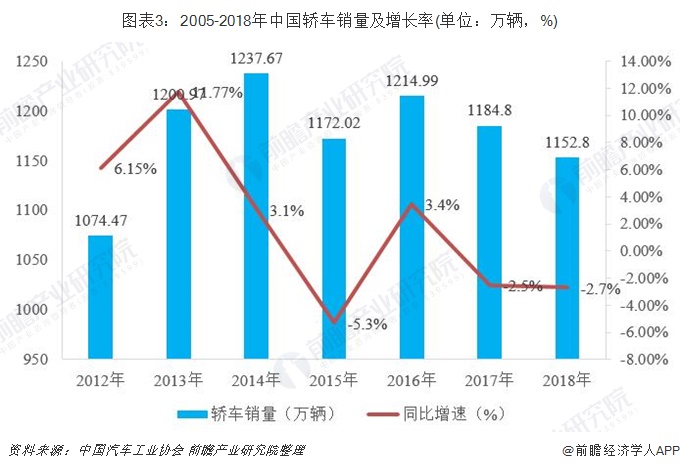

从轿车市场运行情况来看,2012-2014年,我国轿车销量逐年增长,但增速相对有所放缓。2015年,我国轿车销量约为1172万辆,同比下降5.33%;到2016年,我国轿车销量为1215万辆,同比上涨3.4%,随后我国轿车销量持续走低,2018年,中国轿车销量为1152.8万辆,同比下降2.7%。

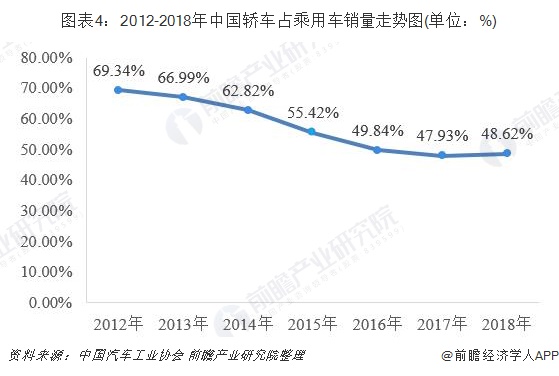

从市场份额占比来看,2012-2017年,我国轿车占乘用车销量的比重持续下降。从2012年占比69.34%下滑到47.93%,2018年中国轿车占汽车销量比重小幅回升,达到48.62%,比2017年上升0.69个百分点。

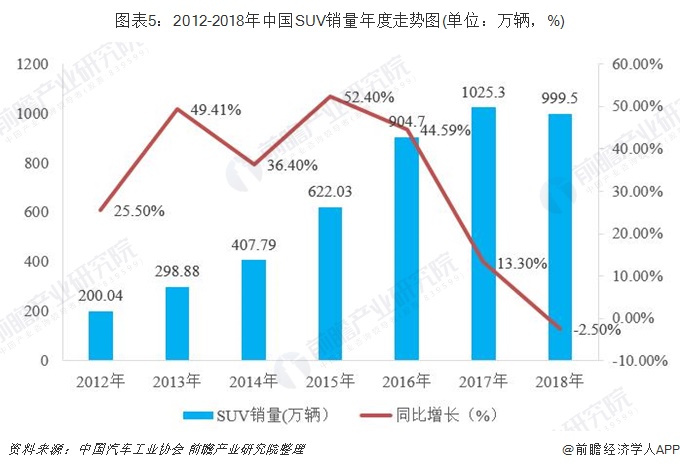

从SUV市场运行情况来看,2012年以来SUV市场的发展势头迅猛,2017年SUV市场累计销量实现1025.27万辆,同比增长13.3%,2017年以来,SUV市场发展速度有放缓的趋势, 2018年,中国SUV销量为999.5万辆,较上年同期下降2.5%%。

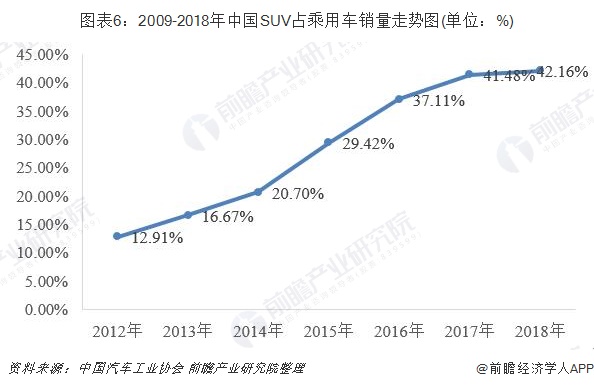

从市场份额占比来看,2012-2018年,SUV由于其超大的空间,和国人的审美,在乘用车市场的占比逐年走高,并具有明显的趋势性。2012年,SUV销量占乘用车的比重为12.91%,到2018年,SUV销量占乘用车比重增长到42.16%,较2012年上升29.25个百分点。SUV市场份额与轿车之间的差距越来越小。

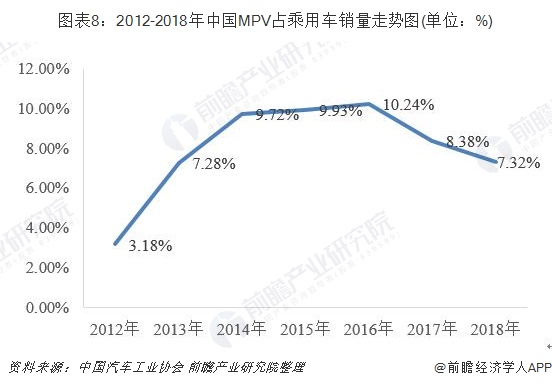

从MPV市场运行情况来看,2012-2016年,我国MPV销量呈现逐年增长趋势,2016年,我国MPV销量达到249.65万辆,同比增长18.38%。随后MPV销量连续下滑,2017年我国MPV销量为207.07万辆,同比下降17.10%,降幅较大。主要原因为多为自主MPV并未进行改款或换代等动作,生命周期老化,产品销售退化; 2018年,我国MPV共计销售173.5万辆,较上期同期下降16.20%,可见销售颓势并未停止。

从市场份额占比来看,2012-2016年,我国MPV占乘用车销量的比重呈波动上升的趋势。2016年,MPV销量占乘用车总销量的比重为10.24%,为近年来最高值。2016-2018年,我国MPV占乘用车销量比重呈现出下降的比重,2018年,MPV销量占汽车总销量的比重为7.32%,较2016年下降近3个百分点。

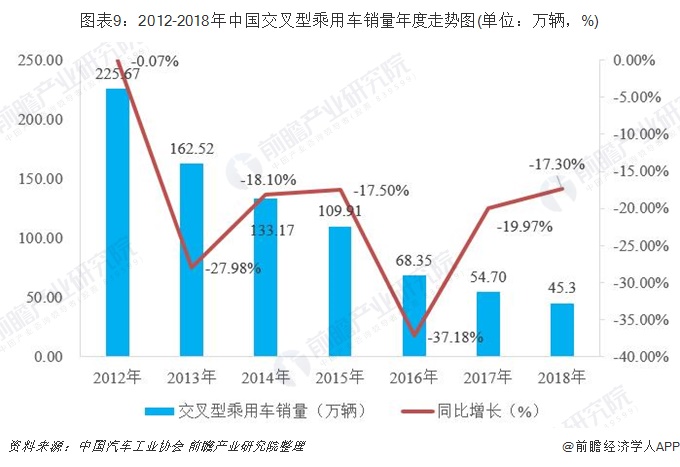

从交叉型乘用车市场运行情况来看,交叉型乘用车(又称“微客”)产品是起源于日本技术的微型车,多为军工系统生产厂家所引进,最早是由昌河引进铃木技术,然后陆续长安、柳州五菱(现为通用五菱)、天津大发等从日本汽车企业引进。

据中国汽车工业协会统计分析,2012-2018年我国交叉型乘用车销售整体呈现下降趋势,连续7年负增长,2018年,我国交叉型乘用车销量为45.3万辆,较上期同比下降17.30%,销售下降的趋势还在继续。

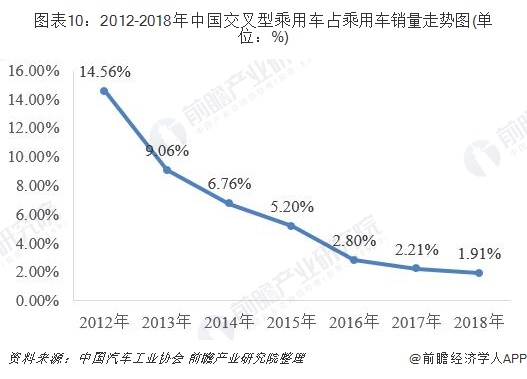

从市场份额占比来看,2012-2018年,我国交叉型乘用车占汽车销量的比重整体呈下降趋势。2012年,交叉型乘用车占乘用车总销量的比重为14.56%;到2018年,占比下滑至1.91%。7年间下滑了近12个百分点。

以上数据及分析均来自于前瞻产业研究院发布的《中国汽车整车制造行业需求前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

广告、内容合作请点这里:寻求合作

咨询·服务