2019年中国空调行业市场分析:价格下行去库存压力 新能效标准带来优胜劣汰发展

空调行业将迎来技术研发为主导优胜劣汰发展

半年报披露进入尾声,各大空调制造上市企业的成绩单备受市场关注。不过,在经历了2018年的高增长后,品牌间的竞争更加激烈,尤其龙头品牌阵营对中小品牌的挤出效应明显。

而在一线品牌阵营里,在今年上半年的空调线下市场中,市场份额排名前三的分别是格力、美的和海尔,而前两名的市场份额差距并不远,竞争进入白热化。

从市场现状来看,需求释放慢,整个行业跌入下行的通道,面临着巨大库存消化压力,“换新”或许已经成为带动空调销售的重要动力。随着空调新能效标准进入门槛进行再次提升,空调行业将迎来技术研发为主导优胜劣汰发展。

1、互联网品牌“搅局” 渠道去库存压力增加

在量额齐降的压力下,2019冷年品牌间的竞争更加激烈,尤其龙头品牌阵营对中小品牌的挤出效应明显,同2018冷年相比,一线阵营品牌市占率提升1.93个百分点至82.37%;同时一线阵营继续引领国内空调市场趋势,也体现了技术走向的主旋律。

2019冷年,空调产品零售均价相对下滑,一方面有渠道库存去化的压力,同时也糅杂了原材料价格下行、产品结构优化带来效率提升,以及国家减税降费等正面因素,有利于企业向消费者让渡价格空间。据奥维云网预计,下半年空调价格大概率还会处于下行通道。

今年以来空调行业的去库存压力,是此前2018年的高增长埋下高基数的伏笔。2018年7月,国内空调产业在经历了为期3年的高增长后,急转直下;风向的转变一定程度上奠定了2019冷年的基调——市场低迷,竞争加剧。从开盘到收官,空调业一年来的发展也佐证了当时的预期。

与此同时,一批跨界而来的互联网、渠道商品牌也加入战团,依托性价比优势蚕食着第二阵营品牌和长尾品牌的市场份额,虽然他们体量较小,但“性情凶猛”,发展迅速,产生了扰动传统市场的鲶鱼效应。压力之下,价格竞争逐渐渗透入每一细分品类市场,低端空调价格更已压近成本线。

国家信息中心监测推总数据显示,2019冷年国内零售市场规模实现6056万套,销售量同比下降7.59%,销售额同比下降9.95%。国家信息中心产业专家蔡莹局长认为,两方面原因造成了这一局面:

一是三年连续增长造就市场基数创新高,增速回调已成必然;

二是国内家庭空调保有量已达新高,城市市场基本饱和,农村市场虽有增量但独木难撑整个大盘,在房地产市场低迷,产品中低端同质化严重的情况下,增量基础不稳固。

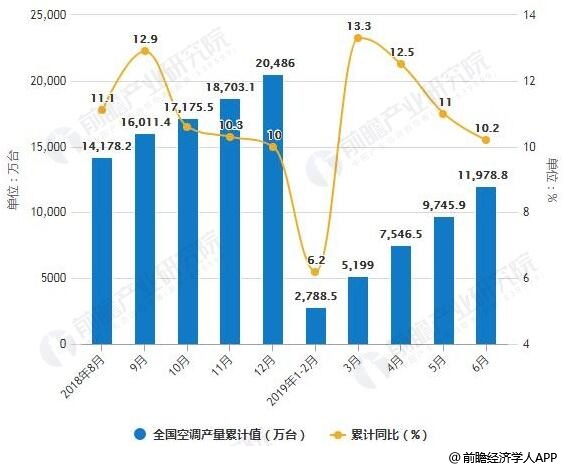

2、2019年上半年全国空调产量接近1.2亿台

据前瞻产业研究院统计数据显示,2018年全年全国空调产量达到了20486万台,同比增长10%。2019年1-2季度全国空调产量增长,截止至2019年6月全国空调产量为2133.1万台,同比增长2.4%。2019年1-6月全国空调产量达到11978.8万台,同比增长10.2%。

2018-2019年6月全国空调产量统计及增长情况

数据来源:前瞻产业研究院整理

3、一线龙头线下战略调整

据奥维云网统计数据,在今年上半年的空调线下市场中,市场份额排名前三的分别是格力、美的和海尔,占比分别是36.4%、28.2%、10.4%。从这个份额可以看出,格力、美的要高出其他对手一截,且两者的市场份额差距并不远。

值得注意的是,在零售额份额增减上,按照奥维云网的行业统计数据,美的增长了2.9%,而格力则减少了2.4%。这两个数字,正好居于上半年空调市场十大品牌增减的首位及末位。

与此同时,在产品的均价上,奥维数据显示,上半年,整个空调行业的均价呈下降趋势,降幅为1.1%,其中美的均价降幅达5.1%,其所有空调产品的均价为3712元。不过,格力空调的均价是上涨的,涨幅为4.9%,其所有空调产品的均价为4653元。

而在今年上半年的线上市场,据奥维数据,排名前三的分别是美的、奥克斯和格力,市场份额分别是29.52%、27.51%、18.53%,同比分别增长6.95%,增长0.71%,下降3.48%,在产品均价上,美的下降218元至2917元,奥克斯下降43元至2687元,格力增长103元至3976元。

4、新能效标准变革带来的优胜劣汰

线下价格调整,其背后是库存走高的行业共同困境。布局新冷年,摆在厂商面前两大问题是,一方面是行业高企的库存拉响了警报,另一方面是房地产增速放缓抑制空调新增需求,城市市场进入更新换代时期,需求释放慢,整个行业跌入下行的通道,面临着巨大库存消化压力。

从市场现状来看,增速呈下滑态势,换新是带动空调销售的重要动力。据业内权威媒体《空调销售》杂志预测,2019冷年行业整体降幅极有可能在10%左右。从库存上来看,根据《空调销售》测算,2019冷年空调行业年度整体库存将首次站上5000万台关口,年底实施的新能效标准,无疑库存进一步高企。

据了解,5月下旬空调能效新标准大的框架和内容都已经基本审定通过,将于今年年底正式颁布。与现有的能效指标相比,新能效标准最大的特点是将定频和变频空调统一采用APF标准,在统一平台上进行考核。

值得一提的是,如果新标准实施,目前现行的定频空调的一级能效标准将降为新标准的4级,定频空调的二级能效标准将降为5级入门水平,都属于新标准下的非节能产品。并且由于定速空调被确认为低能效产品,初步分为两步淘汰,2022年1月1日完全淘汰定速空调。

随着空调新能效标准进入门槛进行再次提升,这将意味着有一大批不符合能效要求的空调面临着退市的命运,厂商极有可能会降价处理这些非节能的产品。由于现有的变频空调一级能效水平为新标准下的二级能效水平,现有的变频二级能效水平为新标准下三级能效水平。以此类推,市场上现有主流变频三级能效空调将被列为新能效的4级能效水平即非节能空调。

更多数据来源及分析请参考于前瞻产业研究院发布的《中国制冷、空调设备行业产销需求与投资预测分析报告》。

(文章来源:投资快报——空调行业低增长或成常态 能效标准提升加速优胜劣汰)

广告、内容合作请点这里:寻求合作

咨询·服务