2018年中国丙烯行业市场现状及发展趋势分析 行业进一步发展推动技术水平持续提升

丙烯行业基本概况分析:定义、两大生产路线分析、产能将主要来自PDH

丙烯常温下为无色、稍带有甜味的气体,不溶于水,溶于有机溶剂,是一种属低毒类物质。丙烯是三大合成材料的基本原料,主要用于生产聚丙烯、丙烯腈、异丙醇、丙酮和环氧丙烷等。

丙烯的生产有两大路线:一是炼油的副产路线。原油经过蒸馏得到重质油部分,再经过炼油工艺中的催化裂化得到成品油的副产出丙烯;通过石脑油进行蒸汽裂解得到乙烯和部分副产出丙烯,即包括蒸汽裂解、FCC。

二是on-purpose路线。烯烃相互转化、易位歧化占比较小,属于专门用来生产丙烯的路线。包括煤制烯烃(CTO),通过煤基合成甲醇再制取乙烯、丙烯等烯烃;甲醇制烯烃(MTO),以甲醇为原料主要生产乙烯的工艺技术,产品是乙烯、丙烯和少量的正丁烯。甲醇制丙烯(MTP),主要生产丙烯的工艺技术,产品是丙烯、石脑油、LPG和很少量的乙烯。丙烷脱氢(PDH),指丙烷选择性催化脱氢生产丙烯,产品只有氢气和丙烯,易分离,丙烯收率较高。

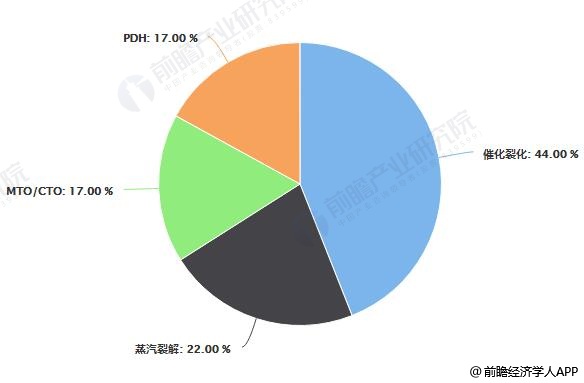

目前,在国内丙烯主要生产路线中,催化裂化的所占份额最大,约为44%;其次是蒸汽裂解,占比22%。MTO/CTO、PDH所占比重均为17%。

中国丙烯生产路线分布占比统计情况

数据来源:前瞻产业研究院整理

值得一提的是,PDH虽然占比有限,但却是市场占有率增长最快、前景最好的丙烯生产新技术。新增产能中,PDH项目占比涨势迅猛,丙烷脱氢路线产能占丙烯总产能比例由2013年的3.3%提升到2017年的15.03%。

中国丙烯行业市场需求分析

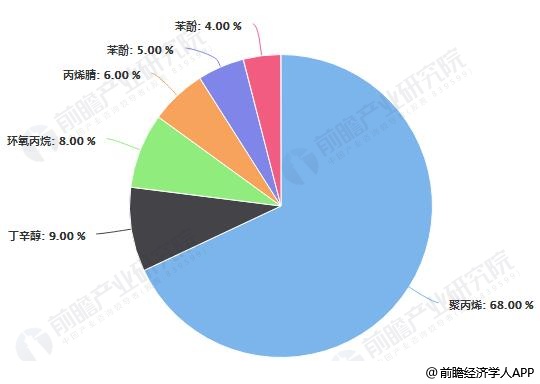

市场需求方面,随着我国居民消费结构的不断升级,对丙烯各类深加工产品的需求将不断增长。按照消费分类,丙烯下游主要行业包括聚丙烯、丁辛醇、环氧丙烷、丙烯腈、苯酚和丙烯酸。其中,丙烯用量最大的是生产聚丙烯,约占68%。

中国丙烯行业下游消费结构占比统计情况

数据来源:前瞻产业研究院整理

聚丙烯是由丙烯聚合而制得的一种热塑性树脂,具有良好的物理性能和化学性能,加工性能良好,被广泛应用于农业、工业、卫生、医药、日常生活用品等领域。我国聚丙烯主要消费领域为拉丝、共聚、注塑、薄膜、纤维等。

中国聚丙烯行业下游主要应用占比统计情况

数据来源:前瞻产业研究院整理

近年来,由于无纺布、汽车行业和塑料包装行业发展较好,带动聚丙烯需求量增长较快,尤其表现在拉丝领域。2017年,我国聚丙烯表观消费量为2276.2万吨,2018年预计增长至2404.0万吨。

2010-2018年我国聚丙烯表观消费量统计情况及预测

数据来源:前瞻产业研究院整理

中国丙烯行业未来发展趋势分析

基于上述市场现状,未来丙烯行业发展将呈现以下趋势:

——PDH项目将继续受到追捧

传统工艺生产的丙烯难以跟上需求快速增长的步伐,为了确保丙烯供应,必须实行替代生产工艺。在少数几个以丙烯生产为重点的生产工艺中,丙烷脱氢(PDH)已被证明是最有效的生产工艺,因此,未来丙烯产能将主要来自PDH。

2、或面临产能过剩局面

丙烯行业经历了2014-2016年扩能高峰、2017年短暂回落后,2019年迎来近年丙烯新增产能历史新高,预计新增586万吨/年产能。但是,丙烯需求增速慢于产能增速,自给率将再次提升,国内丙烯能力赶超当量消费量,或面临产能过剩的局面。

3、技术水平持续提升

目前,我国丙烯增产技术已经达到国际水平,甚至在某些领域已经处于领先地位。但是我国的弱点在于如丙烷脱氢(PDH)、甲醇制烯烃技术(MTP)、烯烃相互转化、乙烯丁烯易位歧化技术方面,与国际高端水平仍有很大差距。不过,随着丙烯行业进一步发展,相关技术水平将有所提升。

以上数据来源及分析请参考于前瞻产业研究院发布的《中国石油化工产业发展前景预测与投资战略规划分析报告》。

广告、内容合作请点这里:寻求合作

咨询·服务