新材料行业发展势头良好 四大捷径加速企业成长

新材料产业基本概况分析

新材料本身包含两层概念:新出现的或正在发展中的、具有传统材料所不具备的优异性能和特殊功能的材料,如石墨烯、气凝胶;采用新的技术工艺、使传统材料性能有明显提高或产生新功能的材料,如特钢、特种玻璃。根据材料的功能结构又有多种区分,覆盖领域也极其广泛。

新材料行业整体则呈现“三高”特征:技术密集度高、研发投入高、产品附加值高,还与国际市场高度接轨,发展前景好,应用范围极广。

预计2025年新材料产业规模将达10万亿元

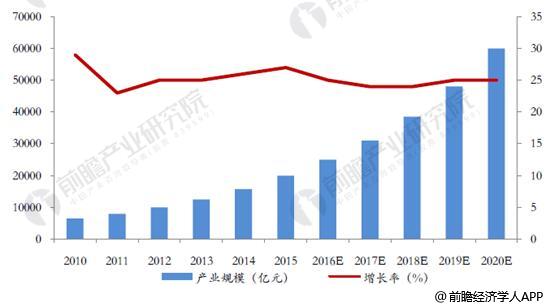

据前瞻产业研究院发布的《新材料行业市场前瞻与投资战略规划分析报告》统计数据显示,我国新材料产业总产值由2012年的1万亿元增加到2016年的2.65万亿元,年均增速27.6%。在部分先进基础材料、关键战略材料、前沿新材料等领域,我国还实现了与国际先进水平“并跑”甚至“领跑”。新材料“十三五”规划和中国制造2025等政策将继续推动新材料产业保持快速的发展趋势,十三五”期间我国新材料产业将稳步增长,年均增速保持在25%左右,预计到2020年,我国新材料产业总产值将超过6万亿元。目前我国新材料产业发展势头良好,在产业政策的促进下,将保持这良好的增长势头,预计到2025年产业总产值将达到10万亿元,并保持年均增长20%。预计到2035年,我国新材料产业总体实力将跃居全球前列,新材料产业发展体系基本建成,并能为本世纪中叶实现制造强国提供基础支持。

2010-2020年中国新材料产业规模统计及增长情况预测

数据来源:公开资料、前瞻产业研究院整理

中国新材料产业竞争格局分析

在新一轮全球产业变革的大背景下,新材料产业竞争格局正发生重大调整,美国铝业、杜邦、陶氏化学等跨国巨头加速对技术、资金、人才的垄断,这促使我国相继出台多项重大政策,从产业发展、人才建设、标准建立等维度出发,计划建成和完善具有保障能力和创新能力的新材料产业体系,抢占技术制高点。

面对产业整体“大而不强”、自主创新力不足的问题,各家企业也在加快技术研发和生产,打造部分优势细分行业(如锂电材料、半导体材料),并且在落后领域加速追赶国际领先水平。华夏基石认为,接下来我国新材料关键核心技术的突破,将围绕推动新材料产品最终实现高性能化、环境友好化,进而提高新材料产品的附加值、提高其市场综合竞争力。

国内A股的新材料相关上市公司超过400家,主要分布在先进基础材料领域,整体营收规模则达到600亿元。其中营收规模靠前的企业以钢铁、有色、石化等传统材料企业为主,收入来源中新材料收入贡献较小;毛利率前20名中则出现了较多新材料企业,尤其是锂电材料,表明新材料产品的利润空间较为可观。但是从竞争力而言,国内还缺乏像巴斯夫、陶氏杜邦这样的跨国巨头。

新材料企业加速成长的四大捷径分析

1、把握生命周期,顺应成长规律。新材料企业的发展,基本遵循着生命周期理论描述的成长过程,又独具新材料行业自身的特征。华夏基石将企业的生命周期主要划分为:萌芽期(科技攻关取得突破)——初创期(技术开始转化为产品)——稳步发展期(加强产品深耕主业)——快速发展期(风口期企业大幅扩张)——二次发展期(继续深耕主业和开拓新方向)。

2、创新是成长的第一源动力

在方向的选取方面,企业需要以市场的真实需求为导向、并利用政策支持的合力进行创新研发,在渐进式创新和颠覆式创新之间也要注意资源配置和节奏把控。

团队建设方面,则需要搭建优秀的管理层和合理的团队梯度,将创新纳入团队的考核机制。

机制搭建方面,需要将保障研发支出上升至企业战略规划层面,建立制度化的产品创新流程和激励机制,充分给研发人员下放自主权。

创新的维度方面,在专注于技术和产品创新的同时,也应该重视商业模式的创新,使优质产品实现收入利益的转化。

3、快速规模化是制胜法宝

当行业迎来风口时,新材料企业应该把握机会,迅速扩大规模提升产能,赢得跨越式发展。而快速扩张的过程中,需要考虑技术路线的合理性、资金链的稳定性和组织管理能力的提升。据此,华夏基石提出三个观点:企业选取技术路线应该兼顾先进性和规模化生产的可行性;为提升融资能力应注重降低融资成本、提高融资效率、保障融资资金量,谨防资金链断裂;升级管理能力需通过外部引进人才、内部加强员工培训等手段,使团队随着企业快速成长。

4、资本运作实现进阶成长

当企业进入成熟期,形成一定规模时,应当发挥资金优势完成进阶成长,实现企业生命周期的最大化,具体的资金运作方式包括横纵向的并购、多元化并购、生态链并购等。

广告、内容合作请点这里:寻求合作

咨询·服务