2018年童装行业发展趋势分析 品牌格局逐渐形成

近年来,童装行业发展速度一直领先于男装与女装,且增速差距逐渐呈现扩大态势。2013年至2017年,国内童装行业市场规模复合增长率达9.68%,超过男装行业21.17pct,超过女装行业17.54pct。根据预测,在童装行业处于服装生命周期成长阶段的背景下,未来三年行业复合增长率仍将维持在14%左右,截止2020年将达到2665亿元的市场规模。

国内童装市场规模增速显著高于女装和男装

资料来源:前瞻产业研究院整理

生育鼓励政策促使国内人口出生率加速上行,2013年至2017年,国内出生率由12.08‰逐步上升至12.43‰;国内0-14岁人群占比也逐年增长,由2013年的16.4%增至2017年的16.78%,达2.33亿人,较2016年新增1900万。随着“二胎热潮”持续升温,预计0-14岁人口数量仍将稳步上行,进而为儿童服饰需求奠定坚实的人口基础。此外,童装更新频次较高且为刚性需求的特性,有利于童装消费体量的加速增长。

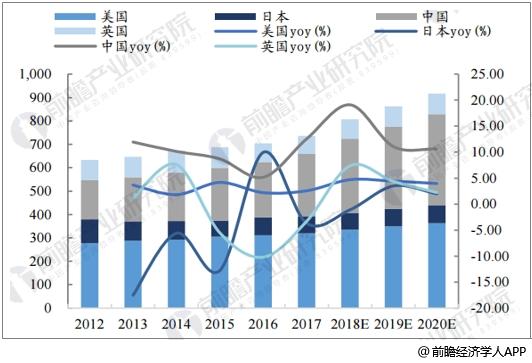

国内童装行业仍处于成长期,近四年市场规模复合增长率高达9.68%,截止2017年绝对量达到266亿美元,已远超他国并仅次于美国。然而国内童装行业天花板却远远未到:日、美、英三国的人均童装消费支出分别达到57.8/98.2/117.4美元,国内却仅为19.2美元,相比之下国内人均童装消费支出仍有很大的提升空间。长期来看,随着“二孩经济”和“消费升级”红利的释放,国内童装人均消费支出有望持续提升,进而带动整体童装消费体量增长,从需求端利好国内童装上市公司。

中国童装市场规模仅次于美国且增速较快

资料来源:前瞻产业研究院整理

童装行业未来发展趋势分析

我国童装市场已进入快速成长期,但童装企业规模普遍偏小,单个品牌的市场占有率和竞争力有限。与此同时,消费需求的变化导致竞争成分日趋复杂,市场竞争压力加速了童装市场的深度细分,也收窄了单个品牌的市场空间。在这样的行业大背景下,童装企业必须要创新思维来迎接挑战,深挖内功。

品牌格局逐渐形成。垄断的全国性童装品牌、强势的区域品牌、代理商品牌以及零售商品牌即将出现。品牌从地域、档次、风格类型等多层面形成梯队模式。对此,童装企业必须要精准定位,明确品牌发展方向。一线市场将以国内实力雄厚、竞争力强的本土大品牌与外来高端品牌平分天下,从而打破目前外来品牌在一线市场上独领风骚的格局;二三线品牌将以独具规模的本土大众品牌或区域品牌为主;批发市场将出现品质精良、注重品牌形象的批发品牌。

企业运营和终端操作精益化。童装企业要着力提高终端的快速反应能力和盈利能力。终端营销模式呈现立体交叉态势,不但包含百货专柜、商业街街边店、超市店中店、多品牌集合店,还不断涌现出“一站式”儿童商品购物生活馆和体验馆。同时,电子商务也已成为主力销售的手段。

品牌整合营销成趋势。品牌不但通过在终端与消费者互动,更通过动漫与卡通营销、网络营销、快时尚营销、体验营销、定制营销等整合营销手段来进行品牌文化传播,提升品牌形象力。童装企业必须要整合优势,多元化发展。

质量成为企业生存的根本。今后,童装企业要更加主动地融入“低碳时代”,采用绿色的原、辅材料,努力让童装更环保、更健康,并主动研究儿童成长的生理、心理特征,努力通过品牌和产品来诠释儿童的需求。

高中档品牌仍是城市中特别是大型零售企业童装销售的重心,童装销售领先品牌的优势不是很明显,各品牌之间差距不大。外资、合资品牌价位较高,但在大型百货商场中仍收到追捧。

最后,从童装市场的消费受众来看,主力军主要由80后父母构成,而且未来几年就会蔓延到90后父母。至此,典型的“6+1”家庭结构越来越多地出现。也就是说,目前的孩子俘获了整个社会与家庭前所未有的高度重视,而童装市场也由满足基本穿着的实用型向追求时尚美观的品牌化转变。

广告、内容合作请点这里:寻求合作

咨询·服务