电信行业发展趋势分析 移动数据业务持续拉动行业增长

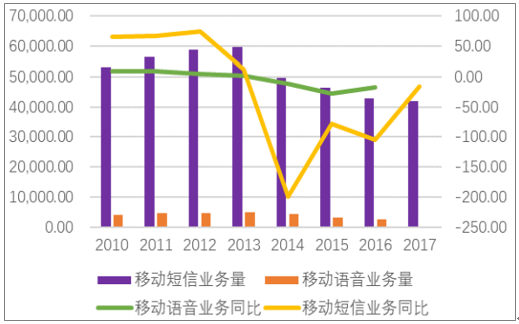

电信运营商的主营业务主要包括通话业务和数据业务、固网服务等。前瞻数据显示,2017年短息业务数量累计41834.19亿次,同比下滑16.40%,相较于2016年下滑104%,幅度明显收窄。2016年,全国移动语音业务量完成2609.59亿元,业务下滑17.35%,下滑幅度也同比收敛。

传统短信和语音业务收入变化

资料来源:公开资料 前瞻产业研究院整理

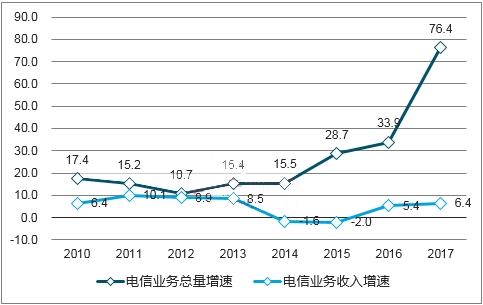

据前瞻产业研究院发布的《电信行业并购重组趋势与投资战略规划分析报告》数据显示,2017年电信业务总量达到27557亿元(按照2015年不变单价计算),2016年增长76.4%,增幅同比提高42.5个百分点。电信业务收入12620亿元,比上年增长6.4%,增速同比提高1个百分点。

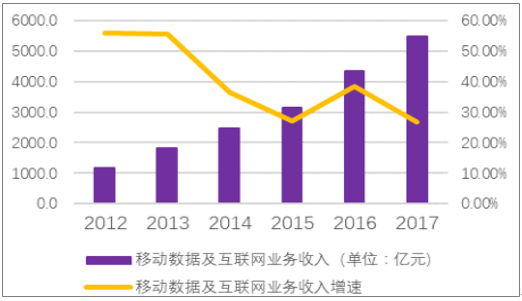

随着高速互联网接入服务发展和移动数据流量消费快速上升,移动数据及互联网业务收入5489亿元,同比增长26.7%,在电信业务收入中占比从上年的38.1%提高到43.5%,对收入增长贡献率达152.1%。非话音业务占比提升至82.5%,以移动数据业务为代表的话音业务持续拉动整体行业增长。

2010-2017年电信业务总量与业务收入增长情况

资料来源:公开资料 前瞻产业研究院整理

2018年政府工作报告再提出流量资费再降低30%以上,流量需求弹性还会持续释放:按照历史数据看,4G规模商用的4年中,国内流量资费一直保持下滑,最近3年每年流量单价下滑幅度超过40%。

从2013年底我国4G网络商用以来,我国移动数据流量保持持续高速增长,2013-2016年的复合增长率达到92%,2017年移动数据流量同比增长率创下新高,达到162%,显示出国内流量还处于爆发增长期,势头强劲流量的使用仍是具有较大的弹性。我国1GB流量的使用费用由2014年的124元降至2017的23元降低幅度达到81.5%,但是流量收入的增幅达到120%。

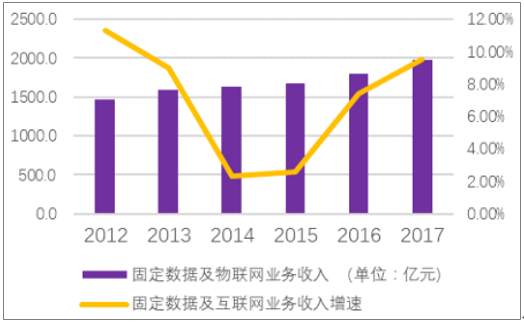

2012-2017固定数据及互联网业务收入

数据来源:公开资料整理

移动数据及互联网业务收入

数据来源:公开资料整理

在移动数量流量快速增长拉动下以及传统业务下滑幅度收窄带动下,国内三大电信运营商ARPU从2015年起开始回稳提升。

2012-2017互联网接入流量变化

资料来源:公开资料 前瞻产业研究院整理

中国十一五、十二五的平均投资收入比是35%左右,远高于国外26%的水平,2015年由于4G建设和中国移动固定网络的大建设,投资收入比一度上升到40%,2016年迅速下降到31%,我们判断十三五期间的电信运营商投资收入比将下降到29%左右,将极大地发挥网络红利,从而带来运营商利润大发展。

广告、内容合作请点这里:寻求合作

咨询·服务