支付宝、微信两强争霸 移动银行如何摆脱边缘化?

经过多年的市场培育,移动支付终于实现大规模普及,其中最大受益者无疑是支付宝和微信支付,两者占据了绝大部分市场,从而形成了两强争霸的格局。移动银行则被边缘化、无人问津,如何重新回到“战场”成为首要问题。

移动银行发展现状

移动银行是网上银行的延伸,也是继网上银行、电话银行之后又一种方便银行用户的金融业务服务方式,有贴身"电子钱包"之称。它一方面延长了银行的服务时间,扩大了银行服务范围,另一方面无形地增加了许多银行经营业务网点,真正实现24小时全天候服务,大力拓展了银行的中间业务。

作为一种结合了货币电子化与移动通信的崭新服务,移动银行业务不仅可以使人们在任何时间、任何地点处理多种金融业务,而且极大地丰富了银行服务的内涵,使银行能以便利、高效而又较为安全的方式为客户提供传统和创新的服务,而移动终端所独具的贴身特性,使之成为继ATM、互联网、POS之后银行开展业务的强有力工具,受到广泛关注。

在手机用户的渗透率进一步提高和3G、4G网络的逐步推广下,2014年手机支付用户比2013年增长73.25%,整体规模达到2.17亿人。

2011-2014年我国手机支付用户规模情况(单位:万人,%)

资料来源:《前瞻产业研究院银行业分析报告》

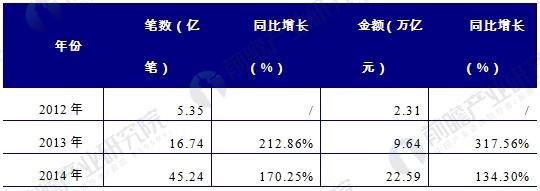

2014年,我国商业银行移动支付笔数达45.24亿笔,同比增长170.25%;成交金额为22.59万亿元,同比增长134.30%。

2012-2014年商业银行移动支付交易规模(单位:亿笔,万亿元,%)

资料来源:《前瞻产业研究院银行业分析报告》

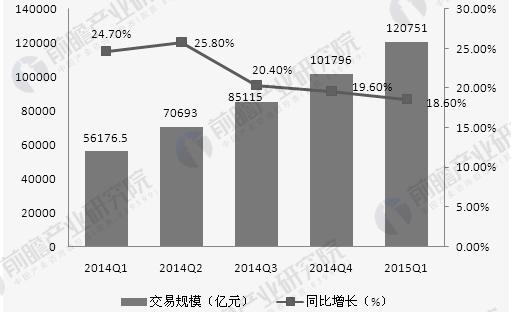

而在2015年第1季度,手机银行客户交易金额达到12.07万亿元,环比增长达到18.6%。

2014年Q1-2015年Q1中国手机银行客户交易规模(单位:亿元,%)

资料来源:《前瞻产业研究院银行业分析报告》

移动银行发展策略

首先,随着互联网、3G、WiFi网络基础设施的不断完善,互联网应用势必走向普及,越来越多的用户将通过电脑和手机接入享受随时、随地、随身的在线金融服务。目前手机银行相对于其他电子银行的功能较少些,还需要改进,如增加理财购买、个人贷款、大客户增值服务等。

其次,商业银行移动金融的业务布局需要不断丰富其业务的应用场景。“场景金融”非微信和支付宝莫属,商业银行可以展开电商业务,融入各种支付场景。因此,我国商业银行移动金融在该领域的布局,还应该多从用户角度思考,在不断创新业务的同时,给用户带来真正的实惠与便利才是根本。

第三,传统商业银行想要发展移动金融,势必需要搭乘“互联网+”的列车。互联网公司在平台、流量和大数据获取等方面具有天然优势,许多银行选择与其转竞争为合作,共同开展移动金融业务。除了与互联网公司的合作之外,与运营商的合作也是一种比较常见的跨界合作方式,商业银行还可以与保险、证券、基金等相关机构进行合作。

第四,建立和谐生态系统。移动金融不同模式的发展决定了不同的生态圈,而支付、电商、理财等生态圈组合起来,则构成一个移动金融的生态系统。而这个生态系统,仅依靠商业银行的力量是无法完成的,必须要结合运营商、互联网公司、大数据提供商等业态共同打造。

最后,如今科技发展飞速,网络病毒肆虐,盗号木马、诈骗短信等作案手法层出不穷,用户的资产安全与个人隐私也面临着不小的威胁。如何打造一个安全的移动金融网络模式,将是商业银行亟待布局的重点。

本文来源前瞻产业研究院,转载请注明来源!

广告、内容合作请点这里:寻求合作

咨询·服务