飞机维修市场蕴藏商机 全球市场规模将达800亿美元

尽管全球经济复苏疲软,但航空维修市场增速依旧超过预期,一方面是由新型飞机和发动机大量入役带来维修需求,另一方面则是老龄飞机和发动机在役时间延长造成的。长远来看,飞机维修市场还有较大增长空间,到2023年,市场规模将超过800亿美元。

飞机维修发展概况

随着中国航空运输业蓬勃发展,中国已成为全球增长最快的民航维修市场。截至2014年底,中国内地共有维修单位430多家,建立起了由航空器机体定检、发动机翻修以及相关部附件维修组成的较为完整的维修产业链,各类维修项目基本齐全,成为保障中国民航安全运行、健康发展的基础。

中国内地民用维修单位分布呈现明显的地区性,主要集中在华东、中南、华北和西南地区,维修单位分别有110家、81家、77家和74家;西北、东北地区分别有43家和37家;新疆有8家维修单位,相对较少。

2013-2016年CAAC批准的国内维修单位地域分布数量(单位:家)

资料来源:《前瞻产业研究院航空维修业分析报告》

同时,民航维修业还呈现三大发展特点:一是发展速度快、发展规模大、维修企业数量不断增多,但总体上处于不均衡的发展状态;二是国内民航维修业的规范性需要进一步提高;三是国内民用航空维修业的维修能力还不能适应中国民航业发展的需求。

飞机维修服务方式

由于中国民航维修企业规模不大,能力不强。中国的民用航空公司一般有多个承修商负责其机队平时的维护和维修工作。中国的飞机大修企业一般具备能对飞机机身修理工作和部分机载零部件维修能力。飞机大修时,机载零部件大部分都外包给专业的机载零部件维修单位,有部分还会送国外修理。在飞机发动机修理上也是如此,国内民航维修企业大多完成分解,清洁,探伤、组装工作,发动机的热部检,发动机的叶片修补等高技术工作一般外包到国外。

在主流航空公司内,统一机务管理、统筹机务能力布局、统一送修等机务一体化措施的效果日益显现,航空公司作为买方,其力量日益壮大。并且随着民用航空机队的扩大,民营航空公司的出现,国外航空公司的进入,加剧了中国民用航空市场的竞争。激烈的市场竞争迫使中国的航空公司在不断的提高服务的基础上要压低成本。

因此,航空公司所接受的维修服务方式,正在由原来的单架/项次服务方式,发展到长期协议,再到“一站式”全面维修服务的方式。现在由原制造商(OEM)和大的综合航空维修企业为航空公司机队单一产品提供全面的维修服务方案,越来越受到航空公司的重视。这种服务的核心内容在于,航空公司在降低维修成本的同时,排除了维修问题的压力,专心投入到其核心业务的经营上;而维修企业则可以最大限度地发挥自身优势,扩大生产规模,提高效益。

飞机维修未来前景

近年来,航空运输量的年均增速超过10%。截至2016年底,民航全行业运输飞机期末在册架数2950架,比上年增加280架。通用航空企业适航在册航空器总数达到2096架。未来几年,我国将成为全球航空市场的主导力量之一。随着航空公司的飞机维修需求将大幅上升,中国航空维修业将迎来巨大机遇,预计到2022年,中国航空维修市场规模将接近100亿美元。

2017-2023年中国航空维修市场规模及预测(单位:亿美元)

资料来源:《前瞻产业研究院航空维修业分析报告》

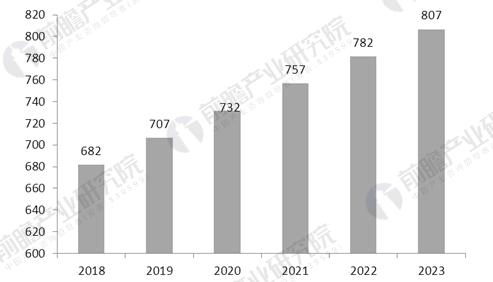

在中国市场带动下,全球航空维修领域也将保持较快发展,未来5年的平均增长率预计在3.9%左右,到2023年达到807亿美元。

2018-2023年全球航空维修市场规模及预测(单位:亿美元)

资料来源:《前瞻产业研究院航空维修业分析报告》

本文来源前瞻产业研究院,转载请注明来源!

广告、内容合作请点这里:寻求合作

咨询·服务