互联网金融全行业整顿 细分领域问题探讨

近期,互联网金融领域出现一些扰乱金融秩序的行为,并引起了监管层的高度关注。为此,由国务院牵头将针对互联网金融开展专项整治行动,基本覆盖了互联网金融的各细分领域,重点包括第三方支付、P2P网络借贷、股权众筹、互联网保险等等。

这意味着接下来的一年内,互联网金融领域将处于监管高压。在2015年之后,处于飞速上涨的互联网金融便陷入多事之秋,各个领域相继爆出危机,尤其以e租宝、泛亚、中晋、大大集团等为代表的非法集资平台,让互联网金融一度成为“过街老鼠”。

此次整治对互联网金融行业今后的发展有着重要意义,因为再不加以规范监管,很可能陷入失控状态,不仅危害了社会,还葬送了行业前景。并且,此次整治范围之大,实属首次。目前除了第三方支付已经实施牌照式管理,其他细分领域仍处于监管空白状态。

互联网金融三大主要问题

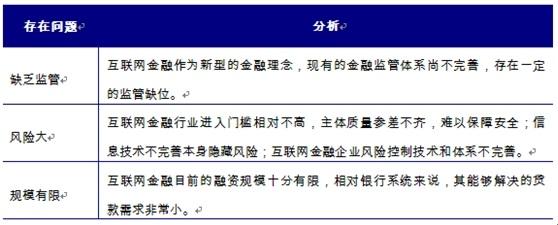

我国互联网金融行业面临着巨大的发展机遇,同时也存在着部分问题,如果这些问题能过得到妥善处理,将会对我国互联网金融的发展具有巨大的推动作用。根据前瞻产业研究院发布的《2016-2021年中国互联网金融行业市场前瞻与投资战略规划分析报告》分析指出,互联网金融目前主要存在三种主要问题,一是缺乏监管,二是风险大,三则是规模有限。

互联网金融存在的主要问题

资料来源:前瞻产业研究院整理

P2P网络借贷问题猖獗

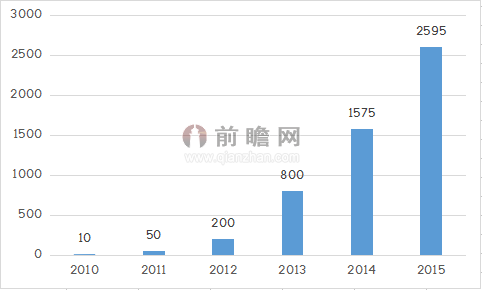

国内P2P市场发源于2007年成立的拍拍贷,2007-2010年间国内P2P网贷公司不超过10家, 到2013-2014年,国内P2P网贷进入野蛮生长期,大量平台出现,大型机构开始涉足P2P网贷,生态雏形显现。进入2015年,监管的逐渐明确,模式的成熟,投资者对市场认识加深,将推动P2P网贷进入万亿级市场。

具体数据来看,2010年,全国P2P平台数量只有10家,2011年增至50家,2012年为200家,到2013年我国P2P平台飙升至800家,2014年底平台数量更是达到1575家,4年内增长了150倍;到了2015年年底,全国P2P平台数量达到了2595家,增速惊人。

2010-2015年我国P2P平台数量(单位:家)

资料来源:前瞻产业研究院整理

不过,P2P网贷蓬勃发展的另一面,是P2P问题平台在不断增加。2015年全年包括跑路、倒闭在内的平台数量就高达896家,去年上半年问题平台数量达273家,就已经了超过上一年P2P问题平台数的总和。

总的来说,P2P网络借贷在过去的一年里,不断暴露出风险,跑路事件、非法集资案件等相继爆发,此次整治行动,P2P网贷将列为重点监管行业。

股权众筹问题探讨分析

众筹行业虽然兴起时间较晚,但发展势头却十分强劲,也因此监管并不完善。截至2014年底,我国共有128家众筹平台,其中15家主要众筹平台成功完成筹资的项目。预计到2025年,中国众筹投资将达500亿美元,同时七成以上是股权众筹融资。

2014年我国众筹平台数量走势(单位:家)

资料来源:前瞻产业研究院整理

因此,股权融资领域的问题就变得不容忽视。首先,股权众筹模式自身存在的问题,包括股权众筹的投后管理和退出机制不完善、“领投+跟投”制度提高了风控难度等。

其次,股权众筹平台存在的问题。平台数量多,发展呈“两极化”,加上平台创始人背景水平良莠不齐,导致项目运营及退出均无法实现规范管理,项目风控链条闭塞,投资人收益无法保障,平台持久运营受到质疑。

此外,个人作为平台创始人的网站,易进行虚假广告宣传及产品炒作,在未被法律允许的情况下,开办各项金融业务,如借机私募股权基金等。对项目无法进行充分的信息披露和风险揭示,对投资者以直接或间接的方式承诺收益,误导用户。

互联网保险暴露的问题和风险

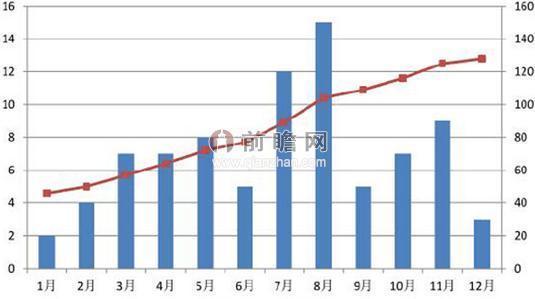

近年来,互联网保险保费规模逐年大幅度增加,2011年,来自互联网渠道的保费仅为32万亿元,到2014年,互联网保险累计实现保费收入858.9亿元,足足提升了26倍,增长迅猛。2015年,互联网保费收入更是飙涨至2234亿元。可见,互联网渠道对于保险行业而言,优势之大。

2011-2015年中国互联网保险行业市场规模(单位:亿元)

资料来源:前瞻产业研究院

但在互联网保险迅猛发展过程中,一些不法分子通过互联网投保后诈骗保险金、利用互联网非法经营保险业务以及在网络支付环节盗划、侵占保险客户资金等违法犯罪行为。例如,“稳定收益”、“零风险,保本高收益”之类的宣传字眼普遍存在,而风险提示方面,字体小且难以发现。

尽管互联网保险裹挟着模式、技术等创新的巨大能量,对传统模式产生的冲击不可小觑,但由于无法可依,互联网保险的发展始终处于“裸奔”状态,导致保险公司缺乏明确定位、运行不规范等。网销保险给消费者权益保护提出新难题的同时,互联网作为一种新技术引入保险经营系统的同时,也在挑战着其本身的风险控制能力。

前述种种保险乱象的产生,除了可能造成明确的经济损失之外,这些问题正在不断地侵蚀其发展的诚信基础,严重损害保险行业形象。如果不及时采取有效措施加以解决,很可能引发信任危机,制约行业的可持续发展。

广告、内容合作请点这里:寻求合作

咨询·服务