2014年上半年度中国IPO被否原因分析报告

企业发行上市工作是个掺杂着多方博弈的系统工程。对于发行企业来说这个工程只有0分和100分的区别,企业能否顺利过会取决于多种因素,是多方博弈的最终结果。

本文通过对2014年上半年发行政策的变化和拟发行企业被否的原因进行了概括性的分析,期求帮助拟上市企业降低过会被否的风险。

一、被否概况

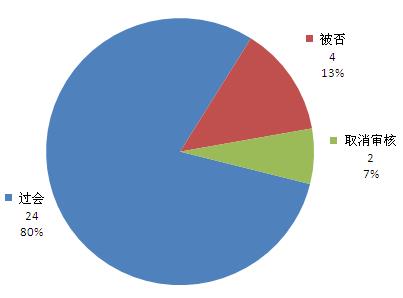

停摆了一年半的发审会终于在4月30日重启,根据IPO咨询机构前瞻投资顾问的数据统计,2014年上半年,发审委共计召开22次发审会,审核公司30家。其中24家企业首发获通过,占比80%;首发未通过企业4家,占比13%;取消表决2家,占比7%。

被否的4家企业包括康新(中国)设计工程股份有限公司、江苏天鸟高新技术股份有限公司、湖北永祥粮食机械股份有限公司、上海岱美汽车内饰件股份有限公司。

图1 2014年上半年公司过会家数情况图

(数据来源:前瞻投资顾问)

1、被否企业承销商情况

根据前瞻投资顾问的数据统计,2014年上半年中国A股被否IPO企业承销商有4家,分别是承销康新设计工程的中国中投证券、江苏天鸟高新的招商证券、湖北永祥粮食机械的东兴证券、上海岱美汽车的中信证券。

图2被否企业的承销商分布数量情况(单位:家)

(数据来源:前瞻投资顾问)

2、被否企业区域分布情况

根据前瞻投资顾问的数据统计,被否企业中,上海有2家企业,分别是康新设计工程以及上海岱美汽车内饰件、江苏和湖北各有1家企业,分别是江苏天鸟高新技术和湖北永祥粮食机械,占被否企业区域分布总数的50%、25%、25%。

图3被否企业的区域分布数量情况(单位:家)

(数据来源:前瞻投资顾问)

3、行业被否分布情况

根据前瞻数据统计显示:在2014年上半年A股被否IPO企业的行业分布分别是汽车零部件行业、建筑装饰业、农林机械业以及特种纤维材料,各占被否总数的25%。

图4被否企业的行业分布数量情况(单位:家)

(数据来源:前瞻投资顾问)

二、政策的变化

中国证监会于2013年11月30日发布《关于进一步推进新股发行体制改革的意见》。《意见》以市场化、法制化为导向,突出以信息披露为中心的监管理念;以保护中小投资者合法权益为宗旨;进一步明确了发行人和保荐机构等证券服务机构及人员的主体责任和职责。

《意见》的推出,是逐步推进股票发行从核准制向注册制过渡的重要步骤,体现了监管部门加快实现监管转型、发挥市场决定性作用,维护市场公平、切实保护投资者特别是中小投资者合法权益的初衷。

《意见》的一大亮点是进一步提前招股说明书预先披露时点。《意见》要求发行人招股说明书申报稿正式受理后,即在证监会网站披露,从发行申请文件提交之日起,发行人相关信息就不得随意更改,中介机构即需要对所披露的信息负责。这一规定将进一步发挥社会监督的作用,从而约束发行人的信息披露行为;加大中介机构的违约成本和惩罚力度,也将大大遏制中介机构突击申报的冲动。

此政策对招股书作假的杀伤力比较大。因此企业面对新政时需要与中介机构一起严格把关招股书的内容,防止因信披时间的延长而导致过会风险的增加。

三、被否企业分析

IPO重启首例被否案康新设计成长性存疑

证监会4月30日公布的审核结果显示,康新(中国)设计工程股份有限公司(首发)未通过。这是自2012年10月10日证监会重庆燃气集团和深圳崇达电路技术股份后,首个被证监会否决的拟IPO企业。

前瞻投资顾问发现,康新(中国)设计工程股份有限公司早于2012年06月15日就进行了预披露,但当时的招股材料显示,公司拟登陆的是深交所主板。2014年4月20日公司再次报送预披露材料,第二天,也就是4月21日,证监会就对其进行了预披露公示,公示时间不到10天,就被推上了发审会。

公司早前发布的招股材料显示,2009年、2010年和2011年的毛利率分别是27.78%、22.21%、27.62%,而2011年同行业的金螳螂、洪涛股份、亚夏股份、广田股份的毛利率则分别是17.05%、15.92%、16.22%、14.44%,而行业平均值是15.91%。

在今年最新披露的招股材料,前瞻投资顾问又发现,2011 年度、2012 年度及2013 年度,该公司的毛利率分别为27.62%、24.82%和26.62%,仍然保持高水平。

对此,市场人士有分析称,康新设计是业内少数不通过外包的劳务派遣公司使用施工人员,而通过自身招聘的方式管理和培训人员的建筑施工企业,在项目实施过程当中也是不转包、不挂靠的经营模式,杜绝质量安全控制和成本隐患,且客户多为高端市场的外资客户,如CHANEL、PRADA、微软、黑石等等,因此毛利率较高。

但是,前瞻投资顾问认为,由于国内经济的结构性调整,世界经济陷入进一步低迷,未来高端市场整体毛利率水平有可能呈下降趋势,出现毛利率下降的风险,对公司的盈利性造成影响。

天鸟高新IPO遭否决“伪高新”嫌疑大

创业板发行审核委员会2014年第4次会议于2014年5月9日召开,江苏天鸟高新技术股份有限公司(首发)未通过。此次IPO拟在深交所创业板上市,保荐机构为招商证券,拟募集资金1.9亿元用于飞机碳刹车预制件技术改造、碳纤维热场预制体产业化项目和技术研发中心项目等。

天鸟高新于2008年9月被认定为高新技术企业,2011年9月公司通过高新技术企业复评,2011年-2013年享受15%的企业所得税。

前瞻投资顾问在天鸟招股书中发现,截至2013年末,公司共有员工296 人,其中,大专学历以上的人数只有38人,占员工总数的12.84%;研发人员只有30人,占员工总数的10.14%。

而科技部等三部委于2008年颁布的《高新技术企业认定管理办法》规定,高新技术企业认定须满足:具有大学专科以上学历的科技人员占企业当年职工总数的30%以上,其中研发人员占企业当年职工总数的10%以上。

显然,江苏天鸟大专学历以上的科技人员占员工总数的12.84%,远未到30%;研发人员占员工总数的10.14%,远未到30%。天鸟高新存在明显的“伪高新”嫌疑。

湖北永祥粮机财务风险重重IPO惨遭否决

创业板发行审核委员会2014年第6次会议于2014年5月16日召开,湖北永祥粮食机械股份有限公司(首发)未通过。该项目由东兴证券保荐,拟登陆深交所创业板,所属行业为农林业机械中的碾米机械制造行业,拟募集资金逾1.9亿元。

前瞻投资顾问认为,湖北永祥粮机闯关IPO失败,与其高企的存货和应收账款,固定资产多被抵押,业务独立性欠缺,产品质量管控不到位、募投项目产能高估等问题不无关系。

永祥粮机在招股说明书毫不避讳称,存货金额存在较大的风险。数据显示2011-2013 年末公司的存货账面价值分别为6800.11 万元、9172.39 万元和9399.98 万元。

与此同时,公司近三年末,一年内的应收账款占比分别为92.35%、75.73%和71.90%,虽然呈现下降趋势,但按照坏账计提原则,公司不得不将提高坏账计提,从而影响收入。如果这种恶化的趋势无法控制,无疑将加大公司的财务风险。

对于较高的存货和应收账款,永祥粮机认为,这都是机械制造类行业的共性特点。永祥粮机称,大型碾米机械产品,完工前各环节半成品较多,且产品价值相对较高,销售通常无法一次实现全额收款,造成长期存在较高的存货和应收账款。

岱美汽车IPO被否官司缠身利润下滑前景不明

6月18日,证监会发审委2014年第84次会议审核结果公告显示,上海岱美汽车内饰件股份有限公司首发申请未通过。IPO咨询机构前瞻投资顾问统计发现,上海岱美汽车是继康新设计、天鸟高新、永祥粮机之后,年内IPO发审会重启以来第四家惨遭证监会否决的拟IPO公司。

岱美汽车是汽车内饰零部件制造商,主要产品是汽车遮阳板、汽车座椅头枕等。招股书显示,公司拟上交所上市,计划发行不超过6亿股,拟募集11.8609亿元,用于汽车遮阳板扩产项目和汽车座椅头枕和顶棚中央控制器建设等项目,保荐机构为中信证券股份有限公司。

自从6月5日上海岱美汽车完成IPO预披露公示以后,市场对于岱美汽车的质疑声就不绝于耳。而质疑的焦点,主要围绕公司毛利率持续下滑以及公司存在治理隐患等展开。

2005年岱美汽车与美国公司SummitCapital.LLC因双方合同约定争议展开诉讼仲裁。截至岱美汽车此次IPO招股说明书签署日,双方尚在陈述、答辩、收集和交换证据,新加坡国际仲裁中心仍未就该案作出裁决。若作出裁决,岱美汽车内饰件有可能面临500万美元的巨额罚款。

虽然岱美汽车的控股股东岱美投资表示,如未来发生与上述事项相关的诉讼或仲裁且公司被有关仲裁机构或法院裁判承担经济赔偿责任,则相关责任将由岱美投资承担,不会使岱美汽车遭受任何经济损失。但显然,在投资者心目中,岱美汽车的信用值已大打折扣。

近年来,汽车召回事件接连发生。今年6月16日,通用汽车宣布将召回336万辆汽车,召回原因系汽车转向,刹车及安全气囊存在问题。年初至今,通用汽车回收汽车已经超过2000辆。

而岱美汽车的第一大客户恰恰是“通用系”的汽车制造商,虽然到目前为止并没有资料显示,通用本轮的全球召回中涉及的问题与岱美汽车的产品相关,但由于“通用系”在岱美汽车的客户构成中占比较大,恐对未来的业绩成长构成风险。而且,汽车行业受宏观经济影响较大,恐会造成岱美汽车的订单减少、存货积压、货款收回困难等问题。

四、未雨绸缪赢在IPO

面对日趋严格的过会审核标准,有上市意向的企业应该未雨绸缪,提前做出相应调整。

1、加大盈利能力的解释说明力度

发行人应努力做到资产质量良好,资产负债结构合理,盈利能力较强,现金流量正常。如存在毛利率与收入增长速度与同类上市企业存在显著差异的情况,发行人应努力完善相关信息披露。

2、科学设定募投项目

企业应高度重视募集资金运用,募集资金数额和投资项目应当与发行人现有生产经营规模、财务状况、技术水平和管理能力等相适应,募集资金投资项目应当符合国家产业政策、投资管理、环境保护、土地管理以及其他法律法规。

发行人应当对募集资金投资项目的可行性进行认真分析,确信投资项目具有较好的市场前景和盈利能力,有效防范投资风险,提高募集资金使用效益。

3、尽快弥补独立性漏洞

发行人的业务应当与控股股东、实际控制人及其控制的其他企业间不得有同业竞争或显示失公平的关联交易。生产型企业应当具有与生产经营有关的生产系统、配套设施,土地、厂房、机器设备以及商标、专利、非专利技术的所有权或者使用权,具有独立的原料采购和产品销售系统;非生产型企业应当具备与经营有关的业务体系及相关资产。

发行人最好不要同时聘请具有股权控制关系的保荐机构和直投机构。

4、高度重视规范运作

企业应高度重视规范运作,建立严格的公司内控制度。从公司的改制设立、历次公司股权变化、生产经营、资金管理、资产收购等方面自觉做到规范运作,还要认真遵守工商、税收、土地、环保、海关等相关法律、行政法规。

5、提高财务与会计处理质量

发行人编制财务报表应以实际发生的交易或者事项为依据;在进行会计确认、计量和报告时保持应有的谨慎;对相同或者相似的经济业务,应选用一致的会计政策,不得随意变更。

本文及其所有数据、图表版权均为深圳市前瞻投资顾问有限公司所有,未经授权不得用于任何商业用途。

媒体及网站如需使用,须取得深圳市前瞻投资顾问有限公司的书面授权,未经授权,严禁转载。

如需刊载,如有疑问,欢迎联系:0755-3322 0366 IPO@qianzhan.com

本文作者信息

陈少华(IPO咨询顾问)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务