再冲IPO,古茗的“行业老二”不好当

作者|张语格 来源|趣解商业(ID:qujieshangye)

资本市场还能“喝下”多少奶茶?

今年年初,多家新茶饮品牌“瞄准”港股,蜜雪冰城、古茗、沪上阿姨、茶百道等陆续申报IPO,但至今仅有茶百道成功上市;蜜雪冰城、古茗的港股IPO申请文件均在7月初失效。

12月9日,证监会披露了古茗控股有限公司境外发行上市备案通知书,古茗拿到赴港上市许可。这是古茗自7月份招股书失效后,IPO进程再次有了实质性进展。

图源:证监会公告截图

12月15日,古茗更新了招股书。在最新的招股书中,古茗仍然强调自己是“全价格带下中国第二大现制茶饮店品牌”;然而,古茗的单店GMV和拓店速度,却开始显现下滑的趋势。

向“新茶饮第三股”冲刺的古茗,如今距离万店规模仅有“一步之遥”,但摆在它面前的市场竞争和挑战,正变得越来越严峻。

01.

“近在咫尺”的万店

2023年底,古茗门店数超9001家,一度是继蜜雪冰城之后,离万店规模最近的新茶饮品牌。然而,今年古茗门店数的增速却创下了近五年新低,从去年的35%下降至7.9%。

古茗曾计划在2023年突破万店,却没想到这一“flag”拖到了2024年底也未能达成。新茶饮加盟商今年“哀鸿遍野”,闭店、转让设备的不计其数,这其中也少不了古茗的加盟商。

图源:窄门餐眼截图

社媒平台上,有已经关掉古茗加盟店而转开快餐店的加盟商表示,2019年以前开茶饮店,有不少加盟商半年就能回本,但现在基本不可能了。从古茗招股书披露的2024年数据里,也能感受到新晋加盟商的压力;2023年、2024年前三季度,古茗店均GMV分别为185.8万元和177.6万元,同时,单店日均GMV和售出杯数也都呈现同比下降的态势。

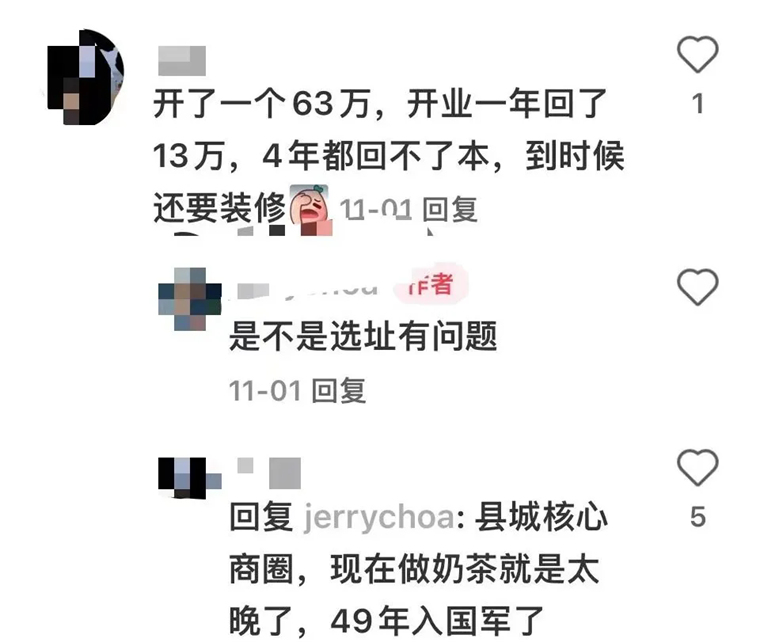

还有从业者在社媒平台上表示,自己去年在山东某县城的核心商圈开了一家古茗,前期投入63万元,目前月流水12-14万元左右,每月净利润约1万元。按这个营收水平下去,回本至少需要四年。

图源:小红书截图

除了回本周期变长,物料贵和效期短也是不少古茗加盟商普遍吐槽的问题。古茗的产品线相对丰富,包括果茶、奶盖茶和轻乳茶,这也对店铺原料储备和人员工效要求较高。

加盟商需要从品牌购入设备和原料,有网友提到,古茗一台果糖机要3500元,最近被要求添置的咖啡机在75000元左右,“买的时候相当肉疼。”

图源:小红书截图

古茗最新招股书显示,截至2024年9月30日,开设古茗门店超过两年的加盟商中,平均每个加盟商经营2.9家门店,而在去年这一数字还为3.1。

根据《国际金融报》的测算,今年6-9月古茗的闭店率约3.89%,高于2021年的3.6%和2022年的2.94%。膨胀的闭店率,不仅影响着古茗扩张的速度,也会遏制古茗营收增长的速度。

招股书显示,古茗八成以上的收入都来自向加盟商“销售商品及设备”。中低端新茶饮本质是规模生意,加盟扩张遇阻,意味着古茗主营收入的增长也会很快迎来瓶颈。

另一方面,10-20元价格带一直是新茶饮竞争最激烈的市场,近年快速发展的霸王茶姬、沪上阿姨、茉莉奶白等品牌,主攻的都是这一价格带。尤其是霸王茶姬凭借大单品和经营效率打响知名度后,吸引了大量加盟商的注意,据传如今申请霸王茶姬的加盟甚至需要“排队摇号”。

而霸王茶姬、爷爷不泡茶等轻乳茶新秀,接下来的重点拓展版图是县城乡镇的下沉市场,而这正是古茗的核心收入地区。

“窄门餐眼”数据显示,古茗的乡镇店约3447家,占比约35.63%,尤其集中在浙江和福建。社媒平台上有浙江网友表示,自己家一公里范围内能有五家古茗。

门店区域也一直是古茗的痛点所在。如今开店6000多家的霸王茶姬目前已经覆盖全国32个省份,但9000多家的古茗却仍未“北上”成功;据“趣解商业”了解,2023年,浙江、福建、江西、江苏、安徽、湖北、湖南和广东八个省份为古茗贡献了87%的GMV。

招股书显示,今年前三季度,浙江地区古茗同店GMV同比下降了0.8%。古茗在招股书中也坦言,可能“无法维持或增加门店销售额及盈利能力”,并指出,随着扩张加速,加盟商之间的竞争可能会认消费老流失,进而影响整体增长。

中国企业资本联盟副理事长柏文喜表示,如果古茗过度依赖某一地区的市场,一旦该地区的市场环境发生变化或者竞争加剧,古茗业绩可能会受到较大的影响。

02.

“老二”不好当

如果按全价格带算,古茗市场规模排名行业第二;但若要提起古茗最受欢迎的产品,很多人最先想到的产品可能都不一致。社媒平台上网友最常推荐的“芝士葡萄”“布蕾脆脆奶芙”“榴莲生椰拿铁”等饮品甚至都不属于同一品类。

古茗曾在招股书里提到,公司畅销的产品包括果茶、奶茶、咖啡饮品等多个系列。产品线丰富一直是古茗的优势特征,但是,这或许也是拖慢古茗“北上”的主要原因之一。

图源:官网截图

大量时令鲜果、鲜奶的使用,对古茗的冷链配送提出了极高的要求。古茗对配送体系的建设,使得古茗7成以上的门店都在仓库150公里的范围内,97% 以上的古茗门店都能享受两日一配的冷链配送。

古茗曾在招股书中多次强调,自己是国内“唯一一家能够向低线城市的门店频繁配送短保质期的新鲜水果和鲜奶的企业”。高标准的配送基建,让古茗对新市场的开拓非常谨慎。据新媒体“晚点LatePost”报道,古茗认为某省份的门店数量如果超过500家,那么该地区具备了规模效应的基础,才会考虑进入邻近省份。据“趣解商业”了解,截至目前,古茗只在浙江、福建、广东、湖南、安徽、江苏六个省份超过了500家门店。

大消费行业分析师杨怀玉认为,供应链建设是一项耗资巨大、耗时较长的工作,需要对当地市场有深入了解;因此,古茗若想在北方市场取得成功,需要投入更多资源进行本地化适应和市场培育。由此看来,古茗想要“征服”北方市场恐怕还要花不少的时间。

值得一提的是,今年下半年,古茗明显加快了咖啡业务的布局;今 9月,古茗咖啡产品上线的门店数仅为500家左右,到11月已超2000家门店。

虽然产品线丰富,但古茗一直没能培养出自己的“明星大单品”。国金证券研报显示,古茗奶茶SKU共29个,在六大茶饮品牌中仅次于茶百道。而同样以品类丰富著称的茶百道,旗下的明星单品在销量上断层领先;2023年,茶百道“杨枝甘露”这一单品的销售额17.9亿元,约占茶百道总销售额的11%。

杨怀玉认为,竞争激烈的茶饮市场中,拥有一个或几个标志性产品可以有效提升品牌的辨识度和消费者忠诚度;“明星单品”的不足,或许反映出古茗在品牌粘性上有待提升。古茗可以通过持续的产品创新和优化,打造具有竞争力的爆款产品,以此增强品牌的吸引力和市场竞争力。

而对于提升品牌粘性和“圈粉”目标群体,古茗最常用的打法是搞品牌联名。古茗堪称是茶饮届最热衷与二次元IP联名的品牌之一,《魔道祖师》《恋与深空》《莲花楼》《天官赐福》……古茗的联名对象大多是女性向游戏或影视动漫。

IP联名往往也是快速撬动高销量的利器。此前古茗与《莲花楼》的联名,上线销售不到1分钟,古茗小程序便因访问人数太多而宕机;今年古茗与《莲花楼》再次合作,开售10多分钟,多家门店的相关联名款产品便宣布售罄。

图源:微博截图

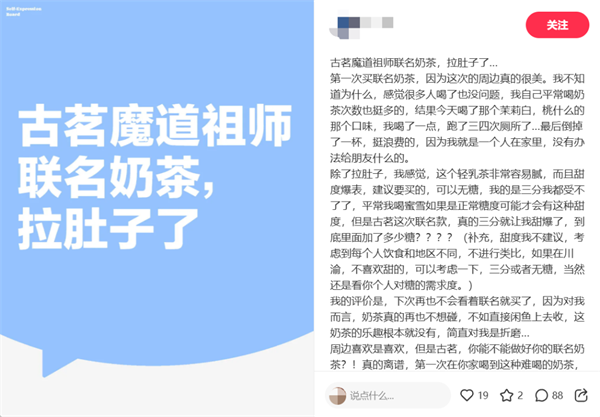

然而,跨界联名也是把“双刃剑”,做得好会口碑和销量双收,做不好也可能会引发口碑崩塌和信任危机。古茗今年和《恋与深空》的联名合作,由于加盟商在筹备阶段泄露样品和内部培训资料,以及“杯套”限量的机制,引发了很多玩家的不满,不少用户觉得古茗对此次联名并不尊重,甚至还引发了对古茗饮品的大范围吐槽。

还有网友称,喝完古茗联名款奶茶后出现了拉肚子、心悸的症状,“古茗联名魔道祖师的奶茶,三分甜就觉得非常腻,喝了一半跑了好几趟厕所。”

图源:小红书截图

图源:小红书截图

除了联名上的争议,今年更影响古茗口碑的事件是还有“3·15期间”曝光的食品卫生问题以及“玩梗翻车”。今年“3·15期间”,古茗有门店被曝出替换过期食材的标签;9月份,古茗发布员工手戴纸手铐、纸牌罪名的视频,被批评是“侮辱打工人”。

图源:微博截图

中国城市专家智库委员会常务副秘书长林先平认为,食品安全危机和营销危机,可能导致顾客对古茗的信任度下降,进而减少到店消费的频率,影响销售额和古茗的品牌形象。“除此之外,品牌形象受损还可能影响品牌在广告和推广方面的投入,因为这些投入需要建立在品牌声誉和消费者信任的基础之上。”

03.

新茶饮越来越“卷”

实际上,扩张放缓、食安问题等并非是古茗一家存在的问题;“趣解商业”观察到,今年有不少新茶饮品牌都进入了发展瓶颈。

茶百道(2555.HK)和奈雪的茶(2150.HK)作为当前唯二上市的新茶饮品牌,今年上半年,两家公司营收、净利均出现同比双降;其中,茶百道净利跌去近六成;奈雪的茶由盈转亏,实现亏损约4.35亿元。

从营收规模和门店数量来看,新茶饮行业前四名分别是蜜雪冰城、古茗、茶百道和沪上阿姨;然而,今年茶百道和沪上阿姨的门店数量分别出现了负增长和增速放缓的现象。

“艾媒咨询”发布的报告提到,2024年中国新式茶饮市场规模将达到3547.2亿元,市场空间逐渐饱和,行业内各品牌进入存量竞争阶段。在激烈的竞争与消费疲软的大环境下,新茶饮品牌赚钱越来越难;而为了寻求破局,茶饮品牌们尝试了价格战、出海、品类创新等多元手段。

今年夏天,古茗的9.9元轻乳茶活动持续了半月有余。古茗和其他主流茶饮品牌通过调整菜单、发放优惠券等形式降价,将部分茶饮产品下探到10元价格带。下半年,在古茗大规模上新“黑巧摩卡”等咖啡饮品后,又推出了工作日9.9元现磨拿铁的活动。

图源:小红书截图

图源:小红书截图

林先平表示,价格战可能会导致行业内竞争加剧,使得品牌之间的价格战演变为更加激烈的市场营销战,从而影响整个行业的利润水平。

最新招股书显示,古茗今年前三季度的订单总数保持增长,但每笔订单的GMV却略有下滑,为27.7元。这很可能与古茗频繁的低价促销有关。

除此之外,林先平还提到,如果古茗被迫降低价格以应对价格战,可能会失去一部分原本在中高端市场消费的顾客;同时,价格战也可能会使顾客对品牌的品质和服务产生质疑,因为价格战可能导致品牌在成本控制和产品质量之间的平衡变得更加困难。

严重的内卷,让不少品牌的目光瞄向了海外。据“趣解商业”了解,目前蜜雪冰城、奈雪的茶、茶百道、喜茶、甜啦啦和霸王茶姬等品牌都已经在海外开店,其中步伐最快的要属蜜雪冰城,海外门店已近5000家;霸王茶姬近年在东南亚市场接连发力,其在马来西亚目前门店总数已突破130家。

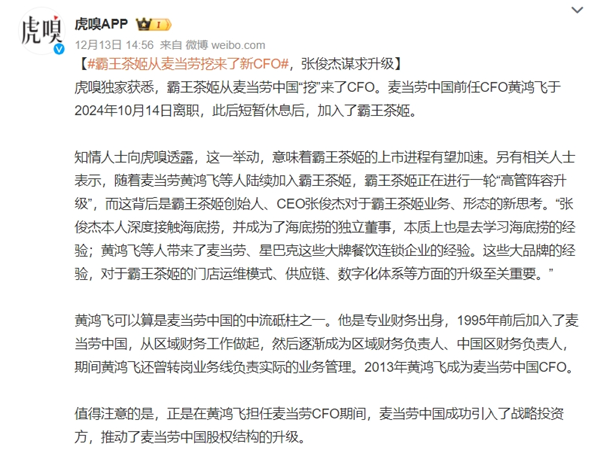

值得一提的是,近日有媒体报道称霸王茶姬“挖”来了麦当劳中国前任CFO黄鸿飞来担任新CFO;有行业人士分析认为,这一举动,意味着霸王茶姬的上市进程和海外布局有望加速。

图源:微博截图

相比之下,古茗此前曾对媒体表示,暂时没有出海计划。不过,对于国内仍有9个省份未进驻的古茗而言,尽快在内地各省达到“500”家规模,远比去海外开拓市场更加关键。

古茗创始人王云安曾在2018年表示,中国三四线市场基数很大,还容得下20个古茗。如今六年过去,一个县城的商业街上能同时看到喜茶、茶百道、蜜雪冰城……留给古茗来争夺剩余市场的时间,还剩下多少呢?

编者按:本文转载自微信公众号:趣解商业(ID:qujieshangye),作者:张语格

本文作者信息

趣解商业(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务