小核酸药物:二次进化

作者|林药师 来源|医曜(ID:yiyao-jinduan006)

继ADC后,小核酸药物成为MNC挖掘的新金矿。

先是1月3日,瑞博生物宣布与德国勃林格殷格翰(BI)达成合作,授予对方关于脂肪性肝炎(NASH)的小核酸创新疗法,这笔交易的总金额超过20亿美元;而后在1月7日,诺华又向舶望制药采购了多款针对心血管疾病的小核酸药物,首付款高达1.85亿美元,总交易额更是达到41.65亿美元。

图:2024年第一周主要license-out一览,来源:锦缎研究院

与此前的ADC出海潮相比,近来小核酸药物的总成交金额明显更高,而且被MNC看中的药企也更加年轻。经过一系列连续license-out交易,中国创新药企已经站上全球药物研发的潮头。

小核酸药物并非新生事物,早在疫情之前它就是MNC布局的核心方向,只不过后来被疫情所中断。如今随着两起重磅并购交易的落地,小核酸药物正重新回到创新药核心战场,而中国药企也不再甘当配角。

01

创新药3.0

如果说化学小分子药物奠定了现代医学的根基,那么基因泰克则开创了生物科技的新时代,化学小分子药物与生物抗体药物构成了现代医学疗法的主要脉络框架。

这一框架虽然能够治疗种类繁多的疾病,但却远未满足人类医学的需求。无论是化学小分子药物,还是生物抗体药物,它们的多是以蛋白质作为靶点,如激酶、受体、抗原等。但令人遗憾的是,超过80%的致病蛋白始终难以找到靶点,它们也被称为不可成药靶点。

图:药物靶点概况,来源:国金证券

不过,蛋白质的合成必须经过转录和翻译两大过程,需要DNA,mRNA,tRNA等核酸物质。从理论上看,只要掌握致病蛋白的基因编码序列,就能设计出相应的RNA链,通过静默这段RNA序列,就有望阻止致病蛋白的形成,从而解决很多疑难杂症。

基于此,小核酸药物的概念应运而生,它也被看成是继化学小分子药物和生物抗体药物后的创新药3.0。

从表象的蛋白层面,向更深层次的核酸层面迈进,试图绕开蛋白而直接解决更本质的底层编码问题,这是小核酸药物研发的核心逻辑。由于是从底层编码解决问题,因此人们对于小核酸药物给予了更多的期待,甚至不少人认为小核酸药物能够颠覆整个医药产业。

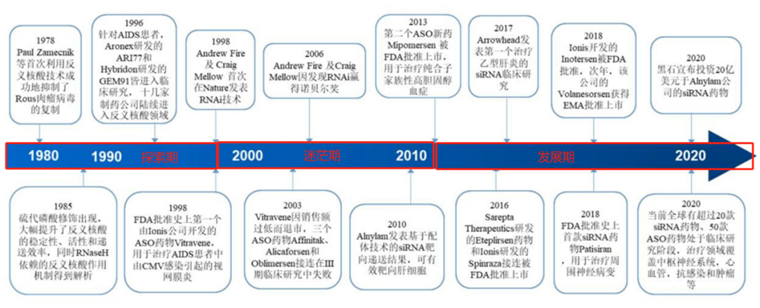

纵观小核酸药物发展历程,大致可以分为三个主要阶段:探索期(1978年-1998年)、迷茫期(1998年-2013年)、成长期(2013年至今)。

图:核酸药物发展历程,来源:国金证券

在探索时期,小核酸药物尚处于理论阶段,人们尚且不知道通过核酸是否能够顺利成药。这就导致在这一阶段中,小核酸药物发展较为缓慢,各项里程碑事件主要以学术为主,产业探索谨小慎微。从理论实践到第一款药物获批,经历了长达20年的时间,直至1998年Ionis公司的核酸药物fomivirsen才获得FDA批准。

在第一款药物获批后,小核酸药物领域很快吸引了大量巨头企业入局,如罗氏、默克、辉瑞、赛诺菲、雅培都投下重注,但谁也没有想到的是,当时的小核酸药物并不成熟。先是第一款药物fomivirsen因销售额过低,在2003年被迫退市,而后又有三个重磅药物小核酸药物管线临床失败,从而导致这一新兴领域的热度迅速降至冰点,不少资金也在这一时期割肉离场。

尽管前路布满荆棘,但小核酸药物先驱Ionis公司还是选择坚持,最终在2013年再次取得突破,其第二款产品mipomersen获批用于治疗纯合资家族性高胆固醇血症,从而又一次证明了小核酸药物的价值。

正是源于Ionis、Sarepta和Alnylam等公司对于创新的执着,小核酸药物在此后几年如雨后春笋,不仅诞生了年销售额超过20亿美元的爆款药物nusicersen,而且获批适应症也超过十个,且多是研发难度较高的孤儿药市场。

02

被疫情中断的三年

命途多舛,这是小核酸药物的发展缩影。

重新获得产业认可后,小核酸药物再次成为大批MNC布局的焦点,如果一切顺利,它理应成为与化学小分子药物、生物抗体药物并驾齐驱的第三大类药物。可意料之外的事情再次发生,在小核酸药物发展最顺利的时候,疫情突然爆发了。

疫情除了让经济停摆外,最重要的影响在于,它诱使企业过分关注另一新兴的核酸药物平台——mRNA。

mRNA与小核酸药物共同组成了核酸药物这一大分类,不过与小核酸药物经历多年产业迭代不同,mRNA疫情期间属于突然爆发。在新冠疫苗这块金字招牌下,大批MNC疯狂涌入,抢走了本应属于小核酸药物的光芒,这也是为何最近两年时间小核酸药物声量下降的原因。

图:核酸药物分类,来源:中信证券

正如我们此前观点,新冠疫苗过分放大了mRNA的技术预期,它极有可能是二十一世纪以来最大的医疗投资泡沫。如今mRNA虽然仍是一项热门技术,但却远没有此前的投资热度,MNC也逐渐开始将注意力重新回归到之前被冷落的小核酸药物之上。

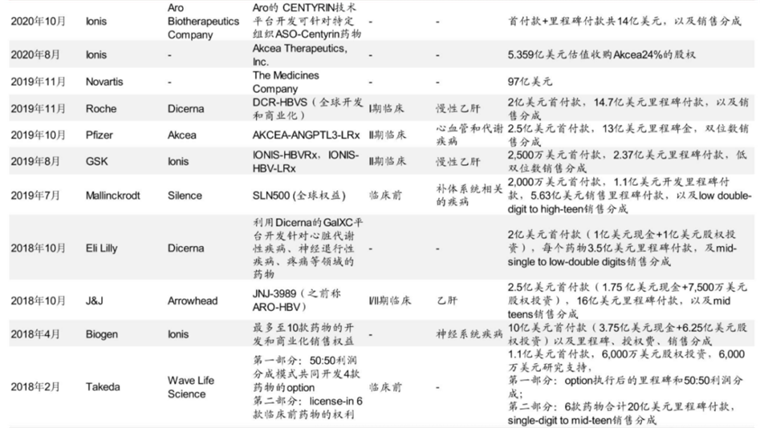

纵观小核酸药物授权交易历史,2018年至2020年这一领域交易频发,渤健、礼来、GSK、辉瑞、罗氏、诺华,一众MNC纷纷上演管线抢购战,像极了它们去年抢购ADC管线。然而疫情之后,小核酸药物并购交易热度骤降,直至最近才重新成为MNC布局的核心标的。

图:小核酸药物授权交易一览,来源:中金公司

如果没有突发的疫情,那么小核酸药物极有可能成为优先度高于ADC的热门技术平台。然而,这个世界上没有如果,在高速发展期,小核酸药物惨遭疫情阻断,使ADC夺走了本该属于它的光芒。

03

下一座待开采金矿

小核酸药物将人类药物研发提升到了一个全新的维度——核苷酸编码层面。

借助RNA编码,诸多无法成药的蛋白有望找到新的核酸靶点,这也使得小核酸药物靶点范围大幅增加。而与基因疗法相比,小核酸药物聚焦于RNA层面,并不会改变患者的原有基因组,因此更加安全。同时,RNA编码序列有一定的规律性,小核酸药物有望在一次又一次的迭代中取得更大的进展。

在此之前,小核酸药物之所以进入迷茫期,主要是因为核苷酸分子链条稳定性差,半衰期较短,容易发生降解;同时靶标性差,可能会出现脱靶问题。针对这些问题,业界提出了两大解决方案,其一是RNA的化学修饰,其二是RNA的递送系统。

通过RNA的化学修饰,核苷酸分子链条稳定性得到大幅提升,半衰期大幅延长,如磷酸骨架、核糖五元环改造、核苷酸练末端改造等方法。另一方面,递送系统的出现大幅提升了小核酸药物的胞吞效率,从而帮助其到达想要发挥作用的制定位置,常见的递送系统为环糊精纳米聚合物、脂质纳米颗粒、缀合物递送系统等。

有了化学修饰和递送系统两大武器后,小核酸药物发展迅速,至今已经有13款药物上市。现阶段,小核酸药物主要包括两大类药物:ASO药物(反义寡核苷酸),siRNA药物(small interfering RNA)。

图:已上市小核酸药物一览,来源:国金证券

ASO是一种单链寡核苷酸分子,通常包含 15-25 个核苷酸,ASO进入细胞后在核糖核酸酶的作用下,通过碱基互补配对原则锁定目标RNA,然后通过RNase H将目标RNA切断从而使蛋白无法表达。

siRNA则是一条长约 21-23 个碱基对的双链 RNA,在细胞核中转录后,双链 siRNA以及相关的蛋白质便会穿过核孔,并在核孔中由 RNase III 核酸酶裂解形成单链 siRNA。如此形成的单链 siRNA与 Ago 等蛋白质结合,用于和互补 mRNA的识别,并作为切割的模板,形成的蛋白复合物称为沉默效应复合物(RISC)。

两种小核酸药物的核心机理均在于限制目标RNA的表达,ASO可以在胞质和胞核发挥作用,不过毒性通常较大;siRNA只在胞质发挥作用,但安全性通常更高一些。

除这两种疗法外,小核酸药物还有一种靶向蛋白质、调控蛋白质活性的Aptamer疗法,不过目前这条路线仅有Pegaptanib一款药物获批上市,仍需更多的后续研发迭代。

对于前景极大的小核酸药物市场,君实生物、信达生物、恒瑞医药等头部药企已经抢先布局。去年4月,君实生物开启了一项ANGPTL3 siRNA药物临床,成为率先探索小核酸药物的创新药企。无独有偶,恒瑞医药也在2023年启动了siRNA药物HRS-5635的临床试验。同样看中小核酸药物的还有华东医药和信达生物,它们均与圣因生物达成合作,切入小核酸药物研发领域。

除这些头部药企外,圣诺医药拥有自研递送系统——多肽纳米颗粒,同时公司也有多款siRNA药物进入临床;腾盛博药、瑞博生物、舶望制药也均在小核酸药物领域有较深积累。

从医药产业逻辑出发,穿透蛋白质表象的小核酸药物无疑是一次技术飞跃,如果这项技术成熟,那么极有可能突破现阶段的人类医疗极限。小核酸药物大概率会是下一座待开采的金矿,或将诞生药王级重磅产品。

编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师 编者按:本文转载自微信公众号:医曜(ID:yiyao-jinduan006),作者:林药师

本文作者信息

医曜(医药自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务