2026年全球慢病管理市场分析 市场需求大,规模不断提升【组图】

行业主要上市公司:平安好医生(01833.HK);阿里健康(00241.HK);美年健康(002044)等

本文核心数据:全球慢病死亡人数、全球慢病市场规模等

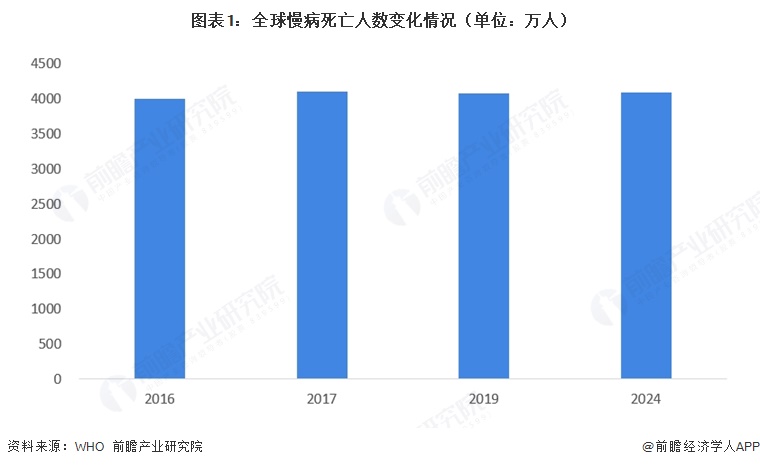

——全球慢病死亡人数

根据2020年世界卫生组织(WHO)公布的数据显示,2019年全球总死亡人数为5540万人,其中死于慢性非传染性疾病(NCD)人数占比达到73.6%。其中癌症、心血管疾病、糖尿病和慢性呼吸系统疾病这四种主要慢性病在2019年的死亡人数达到3320万人,比2000年增加了28%。2024年全球慢病死亡人数约4100万人。

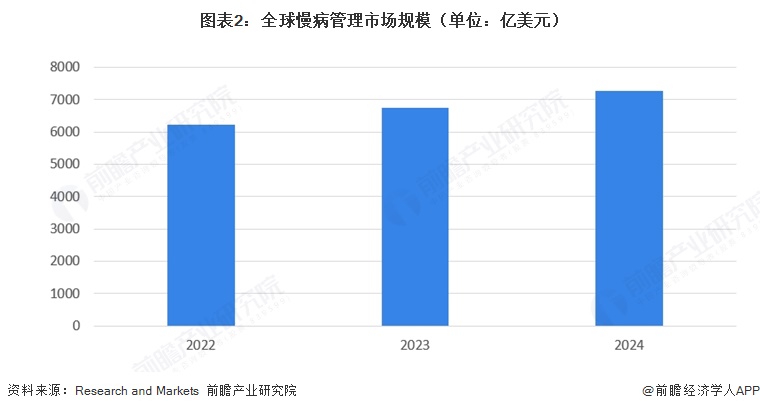

——全球慢病管理行业市场规模

全球人口老龄化加速,老年人口数量不断增加,他们对慢病管理的需求更为迫切,成为推动市场发展的关键因素。同时,随着生活方式的改变、环境变化等,慢性病发病率持续上升,如糖尿病、心血管疾病等常见慢性病患者数量增多,也促使慢病管理市场规模不断扩大。根据Research and Markets披露的信息,近年来全球慢病管理市场规模逐年增长,2024年全球慢病管理市场规模为7263亿美元。

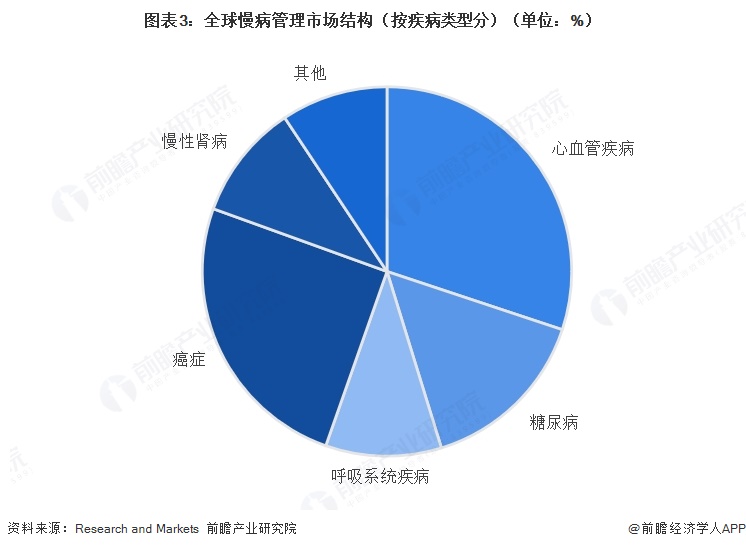

——全球慢病管理市场结构

根据Coherent Market Insights披露的数据,就疾病类型而言,由于全球老龄人口不断增长,心血管疾病领域慢病管理市场在2024年占据30.1%。随着年龄的增长,人们更容易患上心脏病、心脏病发作和中风等心血管疾病,年龄增长是此类慢性病的主要不可改变的风险因素之一。癌症是第二大慢病管理市场,占比达到30%。其他疾病中糖尿病慢病管理市场占比15%,呼吸系统疾病慢病管理市场占比10%,慢性肾病管理市场占比10%。

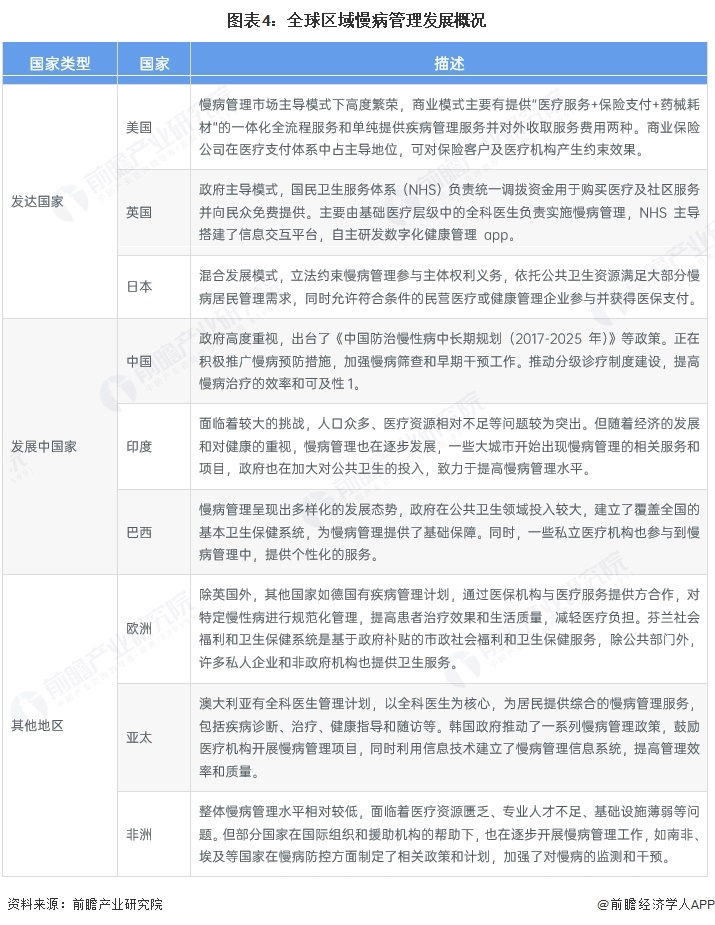

——全球区域慢病管理发展

全球慢病管理在不同区域呈现出各异的发展态势。发达国家中美国以市场主导,商业保险在医疗支付中占主导,形成一体化全流程服务或单独疾病管理收费等商业模式。英国由政府主导,通过国民卫生服务体系(NHS)调配资金,由全科医生实施慢病管理,还搭建信息交互平台、研发相App。日本采用混合模式,立法明确各方权利义务,公共资源与民营机构共同参与,民营机构符合条件可获医保支付。发展中国家里中国政府高度重视,出台规划政策,推广预防措施,加强筛查干预,推动分级诊疗。印度因人口多、医疗资源不足面临挑战,但随着经济发展,大城市开始出现相关服务项目,政府也加大公共卫生投入。巴西呈现多样化发展,政府建立基本卫生保健系统,私立医疗机构也参与其中。

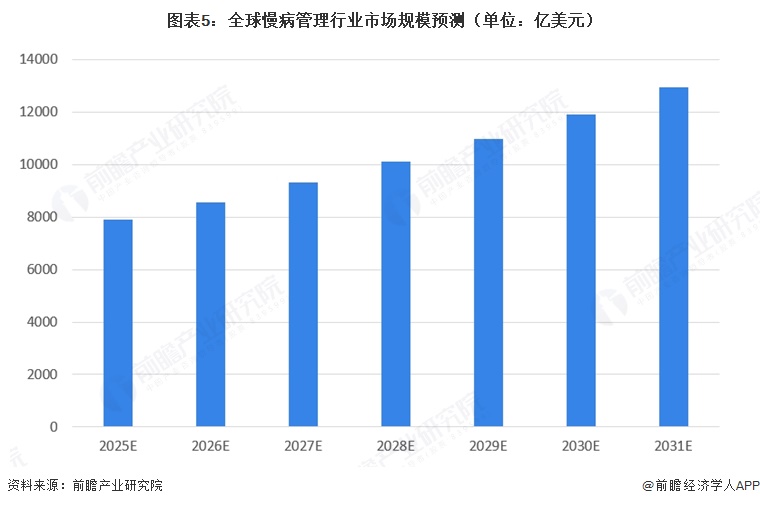

——全球慢病管理行业市场前景

在全球范围内,哮喘、慢性阻塞性肺病、癌症、糖尿病、中风或肌肉骨骼疾病等慢性病的患病率不断增加,推动慢性病管理服务市场规模持续增长。预计全球慢病管理行业预计按照年均复合增长率为8.6%进行增长,至2031年全球慢病管理行业市场规模约为1.29万亿美元。

更多本行业研究分析详见前瞻产业研究院《中国慢病管理行业市场前瞻与投资战略规划分析报告》。同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

谢彬涛(产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务