小度领跑,学而思加码,AI加持的学习机要接棒千亿教培市场?

图源:摄图网

作者|Vicky 来源|魔镜市场情报(ID:mktindex)

互动话题:你认为AI和电子教育结合会带来哪些创新?

本文要点

1、据魔镜市场情报,2022.6-2023.5近一个滚动年,电子教育产品在主流电商平台销售额达到111.5亿元。疫情之下的网课场景和“双减”政策落地成为电子教育市场扶摇而上的重要推手。

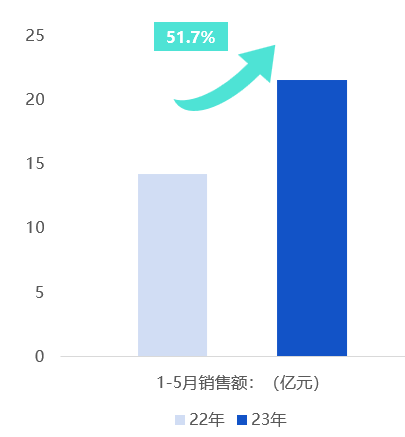

2、据魔镜市场情报,2022.6-2023.5主流电商平台学习机销售额达到59.8亿元,独占电子教育市场半壁江山,其中淘宝天猫成为销售额最高的平台。从增速来看,23年1-5月学习机产品销售额同比增长51.7%,高于电子教育市场整体增速。

3、从品牌格局来看,学习机TOP10品牌市场份额达到71.8%,小度位居该品类第一,市场占比达到21.3%。从爆品来看,主流电商平台近一个滚动年的热销TOP10爆品里有6款都来自小度,而单款销售额最高的是学而思推出的Xpad。

4、护眼、AI、内容资源、家长管控,构成了学习机的四个关键技能点。其中尤以护眼和AI为各大品牌加速迭代的重点。

2008年,一句“哪里不会点哪里”火遍了大江南北。十五年过去了,电子教育硬件市场起起伏伏,点读机成为其21世纪初黄金发展的一个缩影。当时间来到2023年,教培跌落、网课退潮,互联网巨头加码入局,K12平台寻求转型,学习机竞逐电子教育市场,鸡娃的赛道里从来不缺商机,下一个风口又在哪里?

01

“双减”落地,电子教育起飞

据魔镜市场情报,2022.6-2023.5近一个滚动年,电子教育产品在主流电商平台销售额达到111.5亿元。疫情之下的网课场景和“双减”政策落地成为电子教育市场扶摇而上的重要推手。一方面,疫情冲击了线下教育,线上网课的大环境使得传统教育场景被打破,消费者开始习惯脱离黑板、纸币的教育传播介质,线上教育迅速建立消费者心智,完成市场教育,为电子教育硬件产品的发展作了市场铺垫。另一方面,“双减”政策下,学科内容培训停办,家长辅导孩子课业压力增大,“鸡娃”压力不减反增,以学习机/学生平板为代表的各类具有强生态内容、辅助教-学-评-测的电子教育产品一定程度上成了培训班和辅导老师的智能替代,提升了学生的学习效率、缓解了家长的教育焦虑。

2022.6-2023.5主流电商平台电子教育产品销售情况

数据来源:魔镜分析+

从长远来看,电子教育市场的蓬勃发展是“双减”政策落地后的大势所趋,众多K12巨头也正在凭借电子教育硬件产品,对原有的培训生态内容进行整合,以变谋进,寻求政策下的转型与升级。这一点从市场增速里可见一斑。据魔镜市场情报,23年1-5月,主流电商平台电子教育产品销售额同比增长39.2%。后疫情时代,教学场景已不再依赖网课,但电子教育市场依旧风生水起,足以可见,这并不是一个短期需求,疫情时电子教育产品使用的惯性被带到了后疫情时代,用户习惯的养成昭示了更广阔的市场前景。

2023.1-5月主流电商平台电子教育产品销售额增速

数据来源:魔镜分析+

目前电子教育市场产品类型众多,最早的风口是以点读笔、翻译笔、复读机、电子辞典、词典笔等为主的辅助性电子教育产品。它们大多集中于英语学习方面,因踩中千禧年以来国内英语学习的热潮一度爆发式增长,2008年一句“哪里不会点哪里”的步步高点读机就是一个典型的例子。由于该品类问市较早,率先进入的品牌更具有知名度,占据稳定市场份额,像步步高、有道的词典笔在主流电商平台销售表现都非常亮眼。新进入的品牌则需要通过更完备的数字内容、教学资源和更智能的辅导功能抢占一席之地。辅助性电子教育产品如今细分品类繁多,除了英语学习类的产品外,还有口算机等产品。

图片来源:淘宝

近年来众多科技巨头加码的则是学习机这类完整性电子教育产品。其聚焦幼儿启蒙和小初高全科学习,围绕教-学-评-测全教育流程进行功能开发,产品形态上主要是平板形态,因此这类学习机也被称为学习平板。

图片来源:淘宝

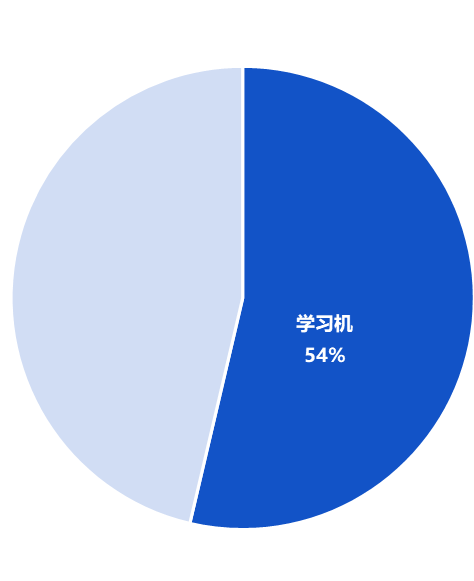

据魔镜市场情报,2022.6-2023.5主流电商平台学习机在电子教育市场销售额占比达到54%,独占半壁江山。从增速来看,23年1-5月学习机产品销售额同比增长51.7%,高于电子教育市场整体增速。无论是市场规模还是市场增长,都表明学习机是一个极具潜力的电子教育硬件品类。

2022.6-2023.5主流电商平台学习机在电子教育市场占比

数据来源:魔镜分析+

2023.1-5月主流电商平台学习机产品销售额增速

数据来源:魔镜分析+

02

接棒教培,学习机是下一个“鸡娃”风口吗?

据魔镜市场情报,2022.6-2023.5主流电商平台学习机销售额达到59.8亿元,双十一大促拉动明显。

2022.6-2023.5主流电商平台电子教育产品销售情况

数据来源:魔镜分析+

从品牌格局来看,TOP10品牌市场份额达到71.8%,头部品牌占据市场大头,小度位居该品类第一,市场占比达到21.3%。在这些头部品牌里,既有互联网大厂,如小度为百度旗下品牌、大力教育属字节跳动麾下;又有K12头部,如学而思、推出小猿的猿辅导;既有深耕技术领域的科技公司,如瞄准AI发力的科大讯飞和液晶显示屏出货量绝对领先的京东方;又有教育硬件赛道的传统玩家,如步步高、读书郎、优学派、希沃。众多品牌齐聚赛道,依托品牌自有基因,打造自己的护城河。像互联网大厂和科技公司在AI等技术的嵌入上具有研发优势,能快速迭代新品;而K12和教育硬件品牌则凭借多年的教育资源积累,在生态打造上具有优势,并且对教育消费有一套完善的运营逻辑,在对家长的营销上也具有先手优势。未来,新品牌的入局需要充分考虑自身特色,或可瞄准技术、内容、性价比等不同方面,在没有短板的情况下打造突出优势,侧面突围。

2022.6-2023.5主流电商平台学习机TOP10品牌

数据来源:魔镜分析+

从爆品来看,主流电商平台近一个滚动年的热销TOP爆品里有6款都来自小度,这也与上文提到其市占超20%的品牌格局相吻合。在小度这些爆品里,既有2000元以下产品,又有3000-5000元级别产品,产品具有明显的价位分段,形成差异化产品线,覆盖不同目标受众。在这些销售额位居学习机前十的小度爆品里,单款链接销售额最高的是G16这一款学习机,近一个滚动年其在主流电商平台销售额达1.4亿元。该款学习机定价在1000元级别,在价格上走的是性价比路线,功能上强调护眼、AI辅导、全学科全学段资源覆盖、家长管控等。

2022.6-2023.5主流电商平台学习机TOP10爆品

数据来源:魔镜分析+

纵观这些爆品,其实内卷的大方向都是一致的。护眼+AI+内容资源+家长管控成为学习机的标配。

护眼赛道的内卷主要包括硬件技术、功能提醒、信任背书三个层面。硬件技术上通常会配备类纸护眼屏,功能提醒上会设置应用时长管控、坐姿/眼距提醒等,信任背书上会通过各类机构的权威认证建立消费者信赖,最常见的就是德国莱茵TUV低蓝光认证、德国莱茵TUV无频闪认证等。瞄准眼健康,学习机还在不断进行突破。今年京东方,推出了首款“械”字号护眼学习机小课屏E3医疗版,该款产品通过了药监局二类医疗器械注册,目前为止是学习机行业内唯一的“械”字号系列产品。同系列产品E3灵动版则植入了“人因级智慧调光”技术,为孩子学习用眼时匹配最佳屏幕亮度,让眼睛更舒适。护眼成为该系列产品的主打特色。

图片来源:淘宝

AI是目前各大品牌学习机竞相布局的功能点,AI的搭载标志着学习机从突破传统学习场景的创新介质向“类人化”辅导的创新角色转变。像小度的几款爆品均搭载了百度的大模型,今年5月科大讯飞推出的T20学习机则搭载了讯飞的星火认知大模型。这些AI的应用使学习机不再局限于生态资源内容,口语陪练、作文批改、AI精准学成为目前热门的AI功能,这些功能实际上将学习机从自助学习的链条上向互动辅学的方向延申,丰富了产品的角色定位。

小度P20系列产品介绍

图片来源:淘宝

科大讯飞T20系列产品介绍

图片来源:淘宝

内容资源则是包括学习机在内的电子教育硬件产品从早期延续至今的核心产品竞争点之一,藏在学习机里的教学资源是家长们愿意为其付费的重要因素。这一点,学而思Xpad的销售表现具有很好的说服力。在主流电商平台该产品单款链接销售额达到1.86亿元,位居该品类TOP1。该产品的主打卖点之一就是学而思自研教学资源。在京东消费者对学而思学习机产品的评价中,有42%提到了内容资源这一方面。依靠在KI2时期积累的网课名师资源,学而思的学习机在内容资源方面收获了消费者青睐。

图片来源:淘宝

2022.6-2023.5京东消费者对学而思学习机的评价维度

数据来源:魔镜电商聆听

在学习资源上,家长的诉求偏向于全年龄段与全学科覆盖,目前各大品牌学习机也是按照从学前启蒙到小初高,从应试科目到素质拓展的范围进行资源配置。深入挖掘消费者的评论反馈,我们可以发现在内容资源上的痛点主要体现在教材版本不全、内容深度不够和网课资源不够丰富。

2022.6-2023.5京东消费者对学习机的部分负面反馈

数据来源:魔镜电商聆听

除了护眼、AI、内容资源,家长管控也是学习机的重要功能配置,相较于前三项,家长管控这一功能更像是一项不具有核心功用性,但却必须配置的功能。毕竟早在1993年初代学习机就曾因“电脑学习机其实是游戏机”的质疑被迫走到发展拐点。而30年后,“平板形态的学习机不能真得沦为玩游戏的平板”对家长们而言依旧很重要。据魔镜电商聆听,近一个滚动年京东消费者对学习机的反馈中,“游戏”这一场景的提及率高达24%,评论内容都指向“不能下游戏”、“预防孩子玩游戏”等,APP管控成为解决家长后顾之忧的必备功能。

2022.6-2023.5京东消费者对学习机APP管控

数据来源:魔镜电商聆听

目前市面上较为常见的家长管控功能有APP管控和学情管理。在这两点基础上,不同学习机还会配有各自差异化的功能点。如热销的希沃W2强调了微信一键传输文件;小度G16则可以实现免接听拨打视频电话以达到随时管控的目的。

左:希沃;右:小度

图片来源:淘宝

03

健康+AI,60亿学习机市场加速内卷

护眼、AI、内容资源、家长管控,构成了学习机的四个关键技能点。其中尤以护眼和AI是各大品牌加速迭代的重点。护眼所指向的其实是儿童健康市场,学习机使用过程中与健康最为相关的就是眼健康,众多品牌在技术与背书上加速内卷,力求说服家长“这款学习机最不费眼”。而现在健康方向的内卷已经不局限于眼健康了。7月科大讯飞推出的新品LUMIE 10系列,不仅获得了类自然光护眼认证,还提到了听力健康,将学习机的健康竞争从视力延申到了听力。并且在与眼健康相关的坐姿提醒里,该款学习机还进一步将场景拓展到了脊柱健康,具备双模式坐姿检测功能。未来,各大品牌对学习机的健康化挖掘将会进一步深入,一方面涉及眼健康的技术将继续迭代,另一方面健康的关注点从最常规的视力健康发散到听力、脊柱、腰椎多方面。

科大讯飞AI学习机LUMIE 10产品介绍

图片来源:京东

比起护眼,学习机在AI上的内卷更加激烈。随着ChatGPT席卷而来,AI毫无疑问成为了各大品牌学习机功能迭代的主战场。瞄准ChatGPT的交互式智能,将自有大模型搭载进产品,以人工智能实现学习机的“类人化”互动辅学,成为各大品牌竞相布局的重要方向。据魔镜市场情报,23年上半年在标题中直接提到AI的学习机产品销售额占比达到33%,这个比例较去年同期有所增长,并且从销售额增速来看,这些以AI为标签的学习机销售额同比增长90.2%,比同期学习机大盘增速更快。未来,各大品牌对学习机AI功能的进一步开发,将会使学习机向着“一对一全科辅导老师”的角色加速进化。

图片来源:京东

在教培跌落、网课退潮的大背景下,学习机凭借资源整合和效率提升的优势,成了越来越多家长缓解教育焦虑的工具。随着功能迭代,学习机将进一步打消家长对机器/屏幕使用不健康的顾虑;同时通过AI进一步精进产品在互动辅学上的功能,丰富产品角色定位。未来,学习机有望在教育这一永不停息的风口创造更多想象空间。

编者按:本文转载自微信公众号:魔镜市场情报(ID:mktindex),作者:Vicky

本文作者信息

魔镜市场情报(自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务