电动车的“36万辆奇点效应”

(图片来源:摄图网)

作者|耀华 来源|锦缎(ID:jinduan006)

过去一个时期,围绕新能源车的研究过程中,我们先后提出两个阶段性的产业发展“定律”:

1.“,即:3万美元将成为电动车最重要的竞争价格带。2.“”,即:12%的单车毛利率是所有新能源车企生死线。

本文之中,我们将在原有研究基础上,引申出一个新的观点:“36万辆奇点效应”。

这一现象是指,3万月销量、36万辆年销量,是新能源整车厂初步具备规模效应的开始,毛利率将会因此发生“奇点”式质变(不包括以获取补贴为商业模式的超低价微车品牌)。某种程度上,哪些车企能最终挤上新能源车主桌,将取决于它们能否更早跨越这一规模奇点。

01

36万辆奇点效应

如果说价格战只是行业短期波动的桎梏,那么价格战背后的规模优势就是长线的竞争核心。所有的制造业企业,都离不开一个基础经济学原理,就是规模效应。

对于重资产的汽车行业而言更是如此,同一个平台,同一套磨具,不同的销量带来的摊销差距巨大。为什么大多数新车企都是增收不增利,为什么面对价格战,有些企业非常从容具备定价权,有些企业甚至不敢被动接招,原因即此。

我们接下来就拆解下,车企销量规模与毛利率究竟存在什么关系。

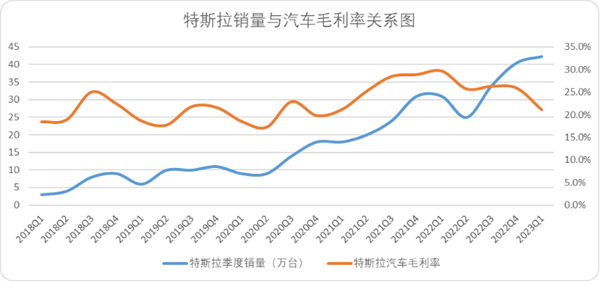

寻找销量与毛利率关系,我们还是得以目前新能源汽车的绝对龙头特斯拉为例,回顾过去5年间特斯拉的制造毛利与销量之间的关系。

如果我们把特斯拉的销量和汽车毛利率放在一张表中,可以得出下面这张图。

图:特斯拉销量与汽车毛利率关系,来源:企业财报

图:特斯拉销量与汽车毛利率关系,来源:企业财报

从纵向上来看,特斯拉季度销量和汽车毛利率出现明显的正相关,环比销量增高或降低将会导致同期(或延后一期)汽车毛利率出现正比例波动。

但是横向来看,似乎线性正向关的趋势并不明显。比如在5-10万台这个区间,特斯拉汽车毛利率没有出现明显的上扬。

为什么会出现这种情况,难道说电动车的制造毛利率与销量关系影响不大吗?

这个时候我们需要了解电动车最主要的成本影响要素:电池级碳酸锂价格指数。这几年碳酸锂的价格如下图所示。

图:磷酸锂价格指数,来源:Choice金融客户端

图:磷酸锂价格指数,来源:Choice金融客户端

李斌曾表示,碳酸锂价格每变动10万元,会影响蔚来汽车大约两个点的毛利率。极氪CEO安聪慧表示,电池价格每变动一万元,对极氪的影响是575元,对毛利的影响是0.2%。

二者的说法趋于一致,即:每万元锂电价格对主机厂毛利的外在影响在0.2%左右。

那么如果我们要还原制造毛利率和销量的关系,就不得不剔除动力电池这个外在最大成本要素的影响。

我们用2018年Q1作为基准,在此基础上按照每万元影响0.2pct的标准,采用华东地区电池级碳酸锂价格,还原剔除锂电池价格因素的汽车毛利率,最终可以得到一张刨除锂电池影响的特斯拉毛利率和销量关系图。

图:特斯拉销量与剔除动力电池成本的汽车毛利率,来源:锦缎研究院

图:特斯拉销量与剔除动力电池成本的汽车毛利率,来源:锦缎研究院

这个图片二者之间的正相关就非常明显了,特斯拉毛利率出现了两次相对明显的跃迁:

第一次跃迁在3-10万辆区间内,典型的特征是2017Q3到2018Q3(因为缺少华东地区电池级价格数据,故展示2018年Q1后的图形),汽车毛利率由15.4pct,增长至25pct,随后随着销量的波动进入平台期。

第二次跃迁在18-31万辆的区间,也就是2020Q4-2022Q1这个时间段,特斯拉的汽车毛利率由20pct跃迁至29.7pct,增长幅度达到了10pct。

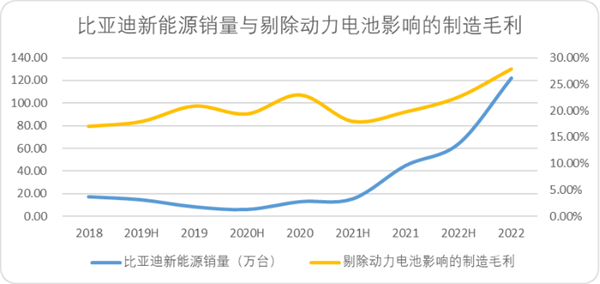

我们在用同样的口径,去计算一下另外一个标的:比亚迪。

我们还是用刨除燃油车部分的销量作为依据,可以看到自2021年以来比亚迪正处于第一次明显的规模跃迁。以半年度为口径,半年效率从15万辆飙升至122万量级,扣除动力电池影响的制造毛利由18pct增长至28pct,毛利增长幅度在10pct左右。

图:比亚迪销量与剔除动力电池影响的汽车毛利率,来源:锦缎研究院

图:比亚迪销量与剔除动力电池影响的汽车毛利率,来源:锦缎研究院

比亚迪的规模经济跃迁更加线性,笔者认为主要的原因有两点:一是比亚迪的毛利率以半年度为口径,相对比较平滑。二是销量增长的过程相较于特斯拉更为陡峭,因此整体图形看起了正比例相关更为明显。

无论数据口径如何,结合比亚迪和特斯拉,我们能得出比较明确的结论:

·规模经济的跃迁始于单季度3万辆和半年15万辆的区间,也就是月销1-1.2万辆以上的新能源车品牌,会随着销量提升出现明显的制造毛利增长。

·在月销3万-6万之间,制造毛利会出现增长明显放缓,类似于比亚迪2021年下半年和特斯拉2018Q4-2020Q4。

·在月销超过6万后,制造毛利会有更为明显的与销量正相关的关系,并且毛利增长幅度会更大,以比亚迪和特斯拉为例,增幅均在10pct左右。

由此我们可以得到结论:新能源汽车规模经济的跃迁奇点在月销3万、月销6万时(年销量36万、72万),此时规模效应会被大幅度放大。

月销3万这个奇点,是理想今年有望突破的区间,这也就是为什么李想对于制定的销售目标低于36万辆耿耿于怀了,毕竟年初和供应链谈判很可能因为错误预估而损失部分利润率和产能。

图:李想谈销量计划,来源:微博截图

图:李想谈销量计划,来源:微博截图

当然所有的规模经济都不可能被无限放大,那么对于新能源车来讲这个最小有效规模点到底在哪?

02

最小有效规模

英国经济学家马克西和西尔伯斯通在其合著的《汽车工业》一书里计算并绘制了汽车工厂生产线的长期平均费用曲线图,就是马克西-西尔伯斯通曲线。

他其实反应的就是规模经济的“上限”。当达到这个有效上限时,车企如果想要继续降低成本,就需要在生产工艺、材料等环节下功夫,而不能再追寻产量规模。

图:马克西-西尔伯斯通曲线,来源:第一电动

图:马克西-西尔伯斯通曲线,来源:第一电动

那么对于电动车而言,这个最小有效规模是多少呢?其实我们可用的样本并不多,因为目前电动车市场规模效应样本很小,能作为样本分析的依旧还仅有比亚迪和特斯拉。

介于比亚迪半年披露一次汽车利润率,2023年半年报还未发布,我们还是以特斯拉为例在2022年Q2之后,汽车毛利率和销量出现了明显的背离。

图:特斯拉销量与剔除动力电池毛利率关系,来源:锦缎研究院

这其中存在两个可能的原因:其一可能是特斯拉触达了最小有效规模点,其二可能是特斯拉激进的定价策略导致毛利出现明显的下滑。

图:特斯拉单车均价及对毛利率影响,来源:企业财报、锦缎研究院测算

图:特斯拉单车均价及对毛利率影响,来源:企业财报、锦缎研究院测算

为了探究特斯拉是不是触达了最小有效规模点,我们肯定要先排除定价策略带来的影响,我们以特斯拉中国的售价变动还原自2022年Q2以来的利润率(扣除电车均价下滑对毛利率的影响)。

图:特斯拉销量与多角度还原制造毛利率关系,来源:锦缎研究院

图:特斯拉销量与多角度还原制造毛利率关系,来源:锦缎研究院

然后我们做一个敏感性分析,就可以看出,在2022Q4之后,即便剔除了动力电池和售价的影响,特斯拉的单季度销量和制造毛利率依旧出现了明显的背离。

就目前仅有的数据而言,当新能源车企单季度销量达到40万辆(特斯拉2022Q4的销量),月销量超过13万以上,制造毛利率不会再随着销量而提升,达到最小有效规模点。

比亚迪目前正处于这个区间以上,我们不妨等二季度比亚迪汽车毛利率披露后验证一下。

这其实也就是为什么特斯拉在成本端全力发力,想要在制作工艺上寻求突破,无论是一体化压铸,还是机器人。本质上其实是很难再通过规模提升利润率,转而寻求其他解题思路,比亚迪也即将面临相同的问题。

03

理想们仍需努力

总结一下,本文的两个核心观点:

1.新能源汽车的规模效益奇点是3万辆和6万辆,在达到月销3万辆时毛利率会随着销售量出现提升,随后增长放缓。在达到6万辆以上时,会出现二次提升,并且提升的幅度会明显加强。规模效应的奇点就是年销量突破36万辆和72万辆。

2.规模效应的最小有效规模点在单季度40万辆左右,此后规模效应会失效,车企利润率会出现横盘,并寻求生产工艺和材料上的突破。

我们再来根据2023最新销量划分下目前各个新能源品牌所处的区间。

图:新能源品牌所处区间,来源:锦缎研究院

图:新能源品牌所处区间,来源:锦缎研究院

编者按:本文转载自微信公众号:锦缎(ID:jinduan006),作者:耀华

本文作者信息

锦缎(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务