新瑞幸“浴火重生”

作者|海豚君 来源|海豚投研(ID:haituntouyan)

北京时间3月2日晚美股盘前,瑞幸(LKNCY.OO)公布其2022年四季度业绩,财报来得猝不及防,作为新覆盖的消费票,海豚君就通过观察极致经营环境下瑞幸的业绩,来看一下公司的质地。

1. 比肩旺季,直营加盟均不逊色:收入不仅保持50%+高增速同比增长,更重要的是几乎和三季度旺季相当,着实不易。

直营和加盟都表现的比较稳定,没有短板。其中,自营同店在极端经营环境下仍有9%的同比正增长,瑞幸的数字化是有效的,确实选出了那些资源禀赋更强的门店。

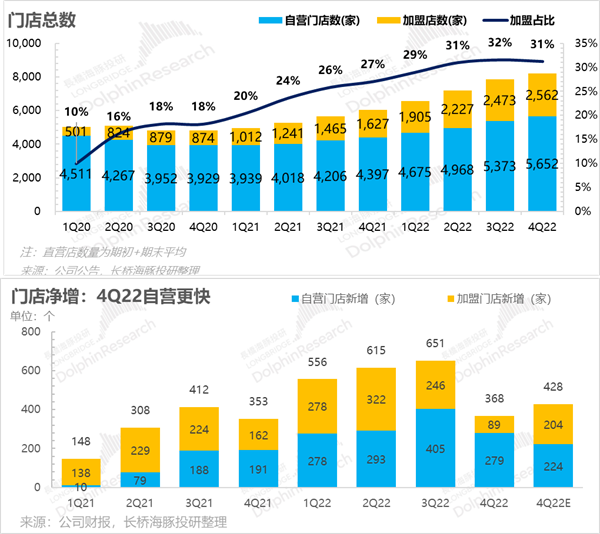

2. 持续拓店、疫情无阻:展店驱动估值阶段,开店是头等大事。疫情之下门店还在高速扩张,且自营扩张更好,加盟因疫情影响放开晚(12月份开放新一轮加盟商招募),占比和三季度相比有轻微下降(仅下降0.3个百分点)。

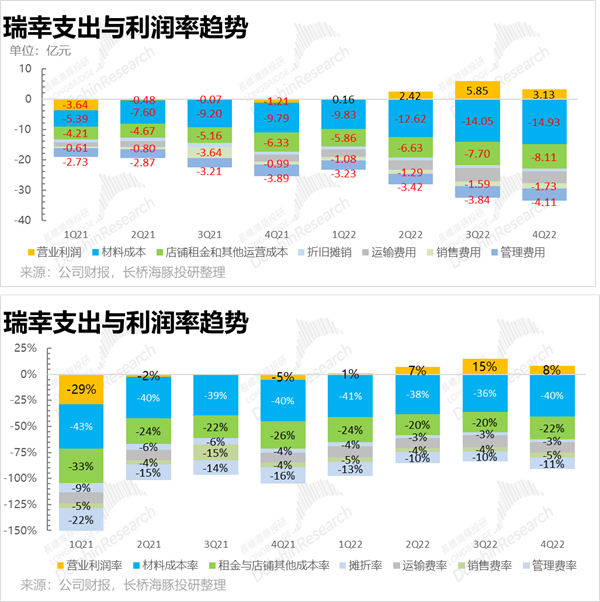

3.毛利率过得去:主要是由于淡旺季切换影响。环比下滑接近7个百分点,材料成本率上升影响四个多百分点、店铺租金等影响了不到三个百分点,看似较为明显,但需要考虑疫情之下,一线城市瘫痪对平均单价的拖累,以及销量减少对固定成本的影响,问题并不大。

4. 费用克制:相对成本上升比较大,这个季度瑞幸的费用相当克制了,除销售和管理费用因为销量环比下滑影响了费用率的改善趋势,运输费用等还在优化,整体表现非常已是非常不错。

5. 经营利润:超3亿,疫情之下还做到利润为正,利润率超8%,表现比二季度更好;净利看似不多,主要税的问题,无需过多关注。

海豚君整体观点:

瑞幸去年三季度之前是处于快速爬坡的状态,所以要同比及环比结合来看会比较科学。而现在公司已经渐渐形成较大的基本盘,所以增速从70%降到50%是比较正常的状态。

咖啡的消费旺季是在夏天,去年三季度已经是非常好的收入实现情况,反观四季度因为12月份管控放开的影响,感染率急剧上升,不少消费者都宅在家中“丧失味觉”,对咖啡的需求也暂时大大缩减。所以,瑞幸能够借助门店继续扩张,进而维稳收入增速已经实属不易。

因此,四季度环比三季度的单店营收下降(同比仍然上升),以及毛利率变化并不是经营向坏的表现,而是企业成熟以后自然的淡旺季切换(快速爬坡阶段由于基数小这种切换会不明显,比如21年三四季度环比)。

整体上看,瑞幸的上半场已经结束,可以说是完全走出了阴霾。海豚君比较在意的是瑞幸的下半场,加盟下沉。

此刻,下沉市场战斗的号角已经吹起,有品牌大力投入黑科技,比如加大数字化建设的投入,也有品牌用魔法,比如不假思索贴着友商开店。不管用什么方法,均是虎视眈眈地盯着低线城市。

对面竞争日益激烈现磨咖啡市场,瑞幸却非常有信心在今年开到第一万家店,意味着新增两千家门店,持续保持较高增速,年底新店占比做到20%。

瑞幸要如何维护住自己的核心竞争力,大家可以关注海豚君即将发布的瑞幸的深度报告下。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号“dolphinR123”加入海豚投研社群,一起切磋全球资产投资观点!

以下是详细分析

一、妥妥的赛道红利:同店营业额极致环境下竟仍有9%正增长

海豚君在之前得深度中提过,目前现引咖啡在赛道红利期。这里先用瑞幸最新得经营数据来验证一下。

瑞幸四季度自营门店业务收入28.5亿,同比增长了44%,疫情+淡季双击,它的收入确实少了,但环比也就只少了一亿多,同比趋势上放缓十个百分点,也并不明显,一句话成长性十足。

这里海豚君做了一个粗略的自营收入驱动来源拆分,可以大致看到四季度44%的自营收入增长中,10%是靠老店(按照公司统计可以进入同店的数量口径)数量的增长实现;9%是靠老店单店销售额同比增长来实现,而接近20%是靠新店贡献的新增营业额来实现的。

显然,这个增长驱动模型的关键同店销售额的增速,有且只有同店销售额保持正增长,才能让门店不断扩张,同店增长快,说明市场还不饱和。

在门店急速扩张情况下(1-2年次新门店占瑞幸门店总量的30%),自营同店量在极端环境下还在保持正增长,瑞幸的扩张模型已经成立了至少一半以上(另外一半看收入质量——门店盈利的考察),这种情况下,第一要务应该是跑马圈地。

而从互联网经济角度分析,也同样验证了瑞幸当前的关键仍旧是持续扩张——从买瑞幸咖啡的人数、单人的下单次数和单月消费的金额可以大致看出:

瑞幸增长的关键基本全部都是来自于用户数的增长,月下单频次和购买金额有变化,但是变化非常小,而瑞幸无论是线上买还是到店买,都是基本门店的3-5公里生意,用户数狂飙基本就等于门店数在高速扩张期。

二、跑马圈地:疫情拖累加盟,自营加速奋进

跑马圈地期,操作套路就是放开加盟。而历史上,从开放加盟起,瑞幸的加盟店数量占比就一直在提升,而这正是单店模型成立的印证。

但是去年四季度的提升趋势没有持续,主要是疫情拖累了加盟的拓店行为稍稍有一些影响。而自营门店由于需要提前筹备,拓展仍然风风火火,整体门店净增可观。

2022年底,公司重启了覆盖9个省包含41个城市的第一轮招募。今年1月底,公司将招募范围扩大到15个省的80个城市。这是公司有信心在今年将门店突破一万家的基础。

注意,由于今年新开的门店到明年就会进入成熟期,只要同店营业额还在快速增长,就能为明年的增长打下基础。

比如说,到2022年底,一年以内的新增门店占比大概做到了28%,等于明年的同店增量上带来的就是类似水平的同店数量上的增长。

而长期看跑马圈地的空间,海豚君认为主要还是在于下沉市场的拓展。一方面,成熟门店的日销基本上在400-500杯左右,超过这个数量,通常的方式是新开门店,不然就会被竞争对手抓住机会分流。

另一方面,目前的单价大约在16元左右(组合价,非组合可以达到18元),基本上处于价格带的天花板,继续提价很难和星巴克等空间提供者拉开差距。更重要的是,此时提升价格非常不利于下沉。

蜜雪冰城旗下的幸运咖目前也处于扩张期,单价低于10元。而瑞幸的原创始团队库迪咖啡,基本上原汁原味的照搬瑞幸早起的发家套路,并且用更低的价格。

前有狼后有虎,瑞幸很难找到躺赢的空间,只能在目前品牌价值还比较高的时候(体现在非常饱满的日销量)多多努力开店。

二、单店模型:成长质量如何?

而此前,可能大家对于三四季度的差异还没体会到这么明显,毕竟,过去瑞幸的单店收入一直是保持逐季提升的趋势。

从海豚君的估算数据中可以看到,虽然瑞幸新开店铺占比不断提升,新店不断加入后并未拖累整体门店的平均销售量,而且基本体现不出季节性,一直在节节攀升的状态。

但今年四季度是个例外,11、12月份的疫情变化导致它的单店日销量出现了下滑,一家店一天卖大概370杯,而三季度暴热天气接近420杯。

再看自营门店的单店收入:由于单店销售额杯数受影响,四季度单店销售额是52万,低于三季度旺季的58万。除了淡旺季的影响,关键还是这次疫情影响,比如上海和北京作为瑞幸门店的主要经营地区,受到疫情的影响更为严重,如果剔除疫情的影响,瑞幸的同店增长其实是可以保持在双位数的水平。一季度开始,门店经营确实也在快速的恢复。

不过,目前单店季度收入已经超过50万元,日均销售接近400杯的情况下,未来单店收入要进一步增加,关键还要看新店爬坡出来的效果如何。

单店的营业利润做到了11万,利润率下滑到了24%,主要是因为租金成本、销售和管理不会因为影响就少支出,短期拖累的利润率。

三、收入还挺稳

四季度瑞幸整体收入37亿,同比增长52%,除了自营的29亿,加盟贡献了接近8.5亿。其中,加盟的收入在低基数之上还是在高增长的状态,达到了88%,但加盟新店占比较多,且四季度新店开店较少,导致它环比小幅下滑。

四、成本略微上升,费用可控

成本和费用的变化趋势是观察瑞幸收入成长质量的关键所在。但是在目前全年销售9亿杯的摊薄下,已经不再是什么难题,季度的小幅波动已经不会再令人心惊胆战。

1)毛利&成本:

四季度瑞幸毛利14亿,毛利率38%;而从成本的两个维度——最大可变成本材料成本,和相对固定成本——店铺租金等来看的话,毛利率提升的关键只有一条——用同店销售额的增长+数字化工具等稀释租金、减少人力投入。

四季度由于单店销量环比下滑,对应对相对固定成本的稀释能力也有所减弱,导致租金与店铺其他成本率上行了两个百分点。未来毛利率的上行,只能靠销量的规模效应,尤其是同店销售额的增长来实现。

按照行业交流的理解,瑞幸以加盟作为主要形势进入下沉市场,未来自营与加盟的占比大概率是对半分的状态。而加盟是采用收益提成的形势,所以计入收入的部分会小于自营。门店占比50%,对应收入占比大约在38%左右。自营的毛利率目前已经相对稳定(70%左右),加盟的毛利率未来即使提升,可能对整体毛利率影响也较为有限(6-8pcts以内)。

2)费用方面:

瑞幸成本端的弹性来源于店铺租金和其他运营成本,而费用端的规模弹性则主要来源于摊销折旧、销售以及管理费用。

而从目前的情况来看,摊销折旧的优化空间已经很小,销售费用在走过买送的疯狂营销期之后,从目前的优化空间来看,可以持续优化的主要是管理费用(费用率10%上下)。

尤其是管理费用多属后勤支持型和集团属性费用,加盟门店的推进有助于管理费用的稀释,可以依靠销量的释放来完成。

而且从四季度的极致环境下的经营很清晰地体现出来:单店销量环比减少之后,对应费用率环比上升的,除了租金等门店费用,主要就是管理和销售费用率上升了。

最终在关键的经营利润上,四季度瑞幸做到了3亿,极端环境下仍然为正,利润率8%,比三季度下滑了7个百分点。

四季度净利润看似较少,只有0.55亿,净利润率区区1.5%,但这主要是受纳税影响,单季税的变化无需过多关注,关键还是看经营利润——挺住了疫情+淡季的双重考验。

总体来说,大换血后的瑞幸早已翻篇,接下来要迎接的是重塑筋骨之后狂奔的瑞幸。

编者按:本文转载自微信公众号:海豚投研(ID:haituntouyan),作者:海豚君

本文作者信息

海豚投研(财经自媒体)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务