2026年中国储能电池行业下游需求场景分析:电网侧储能主导,近年来用户侧储能崛起

行业主要上市公司:宁德时代(300750.SZ);亿纬锂能(300014.SZ);瑞浦兰钧(0666.HK);比亚迪(002594.SZ);国轩高科(002074.SZ);鹏辉能源(300438.SZ)等

本文核心数据:新型储能新增装机容量应用场景分布;电源侧储能新增装机规模

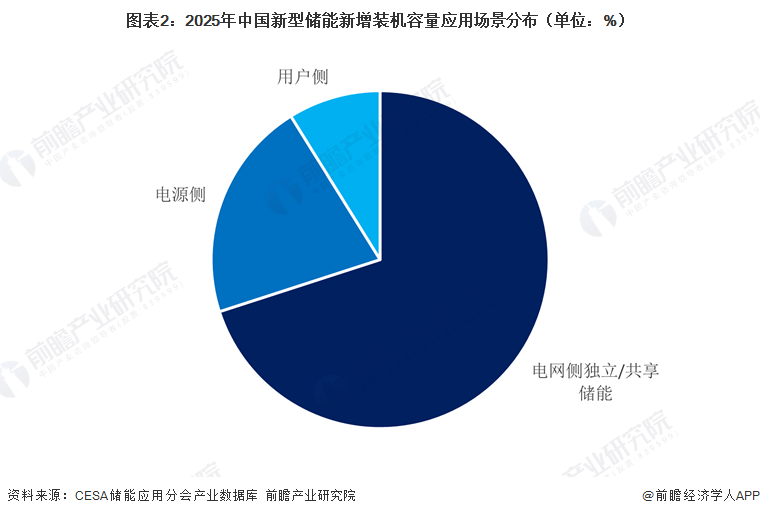

1、电网侧独立或共享储能是储能电池最主要的应用场景

中国储能电池的下游应用已形成电源侧、电网侧与用户侧三大支柱,各场景对电池的性能诉求正呈现出显著的专用化分水岭。电源侧与电网侧作为大储市场的主体,核心关注点集中在超长循环寿命与极低的全生命周期成本,目前正经历由314Ah向500Ah及以上大电芯的跨越式迭代。电网侧应用由于需承担调频与启动等任务,对电池的动态响应速度与高倍率放电性能提出了更高要求。用户侧储能则更加强调安全边际与空间利用率,尤其是工商业储能领域,通过峰谷价差获利的需求促使电池向高集成度演进。随着构网型储能技术的全面突破,各应用端对电池的稳定支撑能力也达成了共识。这种多元化的需求驱动,使得电池不再是单一的标准化组件,而是根据具体接入位置与调度逻辑进行深度定制的能量核心。

近年来,中国新型储能市场在规模持续高速扩张的同时,内部场景结构发生了深刻变化。2025年全年新增装机总量达到58.6吉瓦,其中电网侧独立或共享储能已成为绝对主导力量,其新增规模占据总装机量的超过70%,显示出大规模、集中式储能项目已成为市场压舱石。电源侧储能(如新能源配储)新增规模约占总量五分之一,增速趋于平稳。而用户侧储能(包括工商业与户用)虽然总体占比尚不足一成,但其同比增速最为迅猛,功率与容量增幅均接近或超过一倍,成为最具增长潜力的细分市场。整体而言,储能应用正从政策驱动的配套角色,加速转向以电网侧为核心、用户侧为活跃增长极的多元化、市场化发展新格局。

2、光伏、风电等可再生能源快速发展背景下,电源侧储能需求大增

电源侧储能,又称发电侧储能,即在发电过程中将多余的电能储存起来,以便在需要时释放出来供电使用的技术。它是各类发电厂用于促进电力系统安全平稳运行的配套设施,主要建在各个火电厂、风电场、光伏电站。其主要目的是增强电力系统调峰备用容量,解决光伏、风电等可再生能源并网问题。近两年,国家多项政策均提出大力发展发电侧储能,新能源并网成为其主要应用场景。自2021年以来,已有近30个省份发布新能源配储政策,明确新能源配置储能比例和储能时长。同时,多个省份还发布了新能源配储补贴政策,以进一步推动发电侧储能的发展。

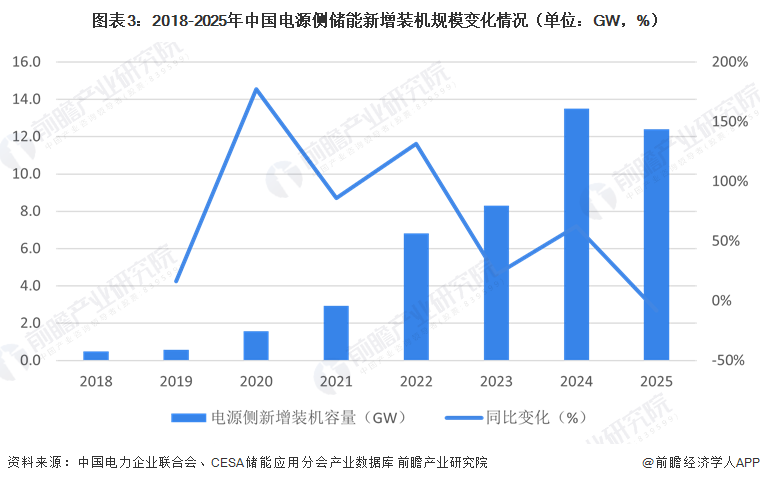

近年来,中国风电与光伏新增装机规模经历了爆发式增长,为电源侧储能创造了巨大需求。2018年至2025年,中国电源侧储能新增装机规模整体呈现显著增长后进入平台调整期的态势。装机量从2018年的0.5GW攀升至2024年的13.5GW,期间在2020至2022年经历了年均超过86%的高速扩张。2025年装机量小幅回调至12.4GW,同比下降8.1%,这表明市场在经历政策性驱动下的快速放量后,正步入一个以技术经济性和实际消纳需求为主导的理性发展与消化阶段。

3、电网削峰填谷促使储能电池在电网侧储能中广泛应用

电网侧储能通常是指在电力系统中将电能从电网侧储存起来以供后续使用的一种技术。电网侧储能主要用于电网削峰填谷。在用电低谷,电网将电量传输给用户侧并将多余的电力通过功率调节系统将剩余电量传递到储能电池系统存储,同时光伏储能系统将电能传输到储能电池系统存储;在用电高峰时,储能电池系统和光伏储能系统通过功率调节系统将存储电量传输到用户侧。

电网侧储能已确立其在中国新型储能市场中的绝对主力地位。据中国电力企业联合会、CESA储能应用分会产业数据库统计,其累计装机规模从2018年微不足道的0.19吉瓦,迅猛增长至2025年的41.40吉瓦,实现了超过两百倍的跨越。特别是2024年,同比增速高达177.2%,呈现爆发态势;2025年增速虽回落至56.2%,但巨大的绝对增量使其在全年新型储能新增装机中占比超过70%。这一发展轨迹标志着独立储能电站的商业模式日益成熟,通过参与调峰、调频等电力市场服务实现稳定收益,已成为构建新型电力系统的关键支撑。

4、工商业领域中储能系统显著降低企业的用电成本,2024至2025年中国用户侧储能市场高速增长

用户侧储能是指在能源系统中将储能设备安装在用户侧用于储存和释放电能的技术。其功能主要包括电力自发自用、降低用户用电成本、提高供电可靠性等。用户侧储能主要依托分布式新能源、微电网、增量配网等方式建设,可分为户用储能和工商业储能两类。随着锂电池成本的下降和峰谷价差的拉大,用户侧储能的经济性越来越明显。尤其是在工商业领域,储能系统的应用可以显著降低企业的用电成本,提高供电可靠性。

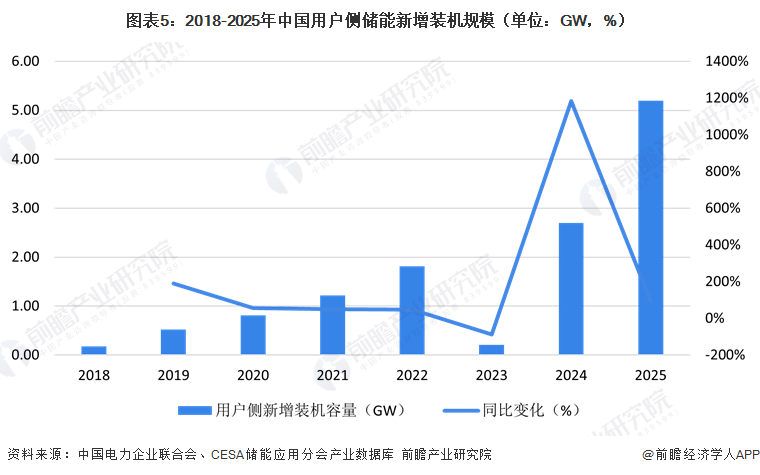

用户侧储能市场的发展轨迹呈现明显的“先抑后扬”特征。其新增装机量在经历2023年的短期深度调整后,于2024年迎来爆发式反弹,同比激增超过11倍,达到2.70吉瓦。2025年增势不减,新增装机量进一步攀升至5.20吉瓦,同比增长92.9%,显示出强劲且持续的增长动能。这一V型反转标志着用户侧储能,特别是工商业储能,在电价机制改革与降本增效需求的双重驱动下,其经济性模型已得到市场验证,正从一个波动较大的探索性市场,转变为一个具有坚实内在驱动力的高速增长板块。

更多本行业研究分析详见前瞻产业研究院《中国储能电池行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

穆晓菲(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务