【干货】呼吸机产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院呼吸机研究小组发布的《中国呼吸机行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:迈瑞医疗(300760.SZ)、鱼跃医疗(002223.SZ)、航天长峰(600855.SH)、瑞迈特(301367.SZ)、深科技(000021.SZ)

本文核心数据:呼吸机产业链;呼吸机产业全景图谱;最新布局动向

呼吸机产业链全景梳理

呼吸机行业产业链包括上游原材料及零部件商、中游呼吸机生产商以及下游应用市场。其中,上游呼吸机组成零部件包括涡轮风机、音圈电机、传感器、芯片和阀门等;原材料包括医用金属材料和医用高分子材料。中游按不同的分类方式,包括有创与无创呼吸机市场,治疗类、急救类和麻醉呼吸机市场。下游主要为医用呼吸机及家用呼吸机等。

在呼吸机产业链中,控制芯片是关键。当前,我国涌现了一批包括炜盛传感、广州安凯电子、安路科技等在内的企业,但市场仍被思智浦、霍尼韦尔、英飞凌、飞思卡尔、意法半导体、德州仪器、微芯等跨国企业主导。在零部件环节,音圈电机、涡轮风机、传感器、微型比例阀等关键零部件市场参与者仍然主要为国外公司。

在中游整机制造生产领域,国际参与者主要有瑞思迈、哈美顿、德尔格、飞利浦等,国内企业主要有迈瑞医疗、鱼跃医疗、谊安医疗等。

产业链下游适用患者包括呼吸衰竭患者、睡眠窒息疾病患者、早产儿等;应用范围主要包括医疗急救机构、居民住宅、重症监护室等。

呼吸机产业链区域热力地图

从产业链区域来看,最完善的地区是广东省,其次是长三角地区和北京。这三个区域上游企业集聚,为中游呼吸机生产企业带来原材料优势。

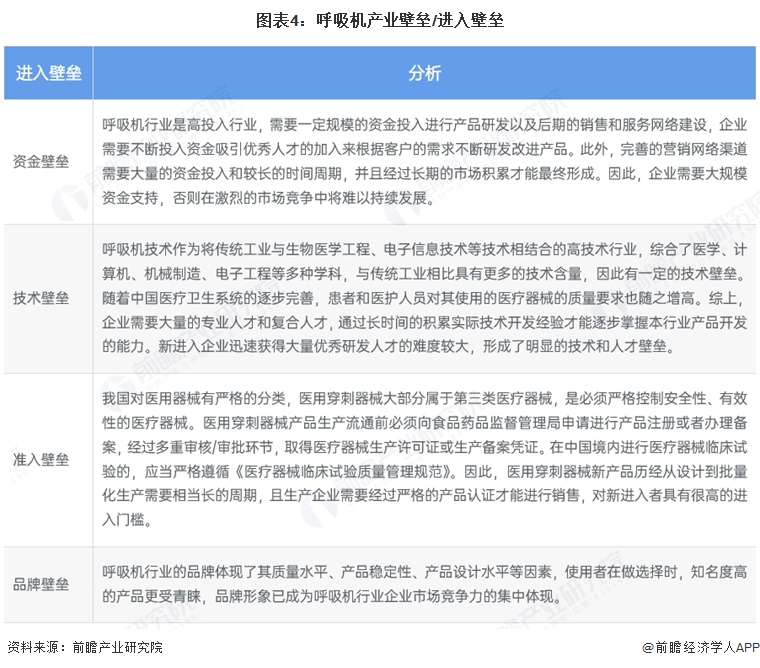

呼吸机产业进入壁垒

呼吸机行业存在资金、技术、准入、品牌四大高壁垒:资金上需大额投入研发、渠道与人才;技术上融合多学科知识,人才与经验积累门槛高;准入上受医疗器械严格监管,注册审批周期长、门槛高;品牌上依赖长期市场口碑与产品认可度,新进入者难以快速突破,整体形成了较高的行业进入壁垒。

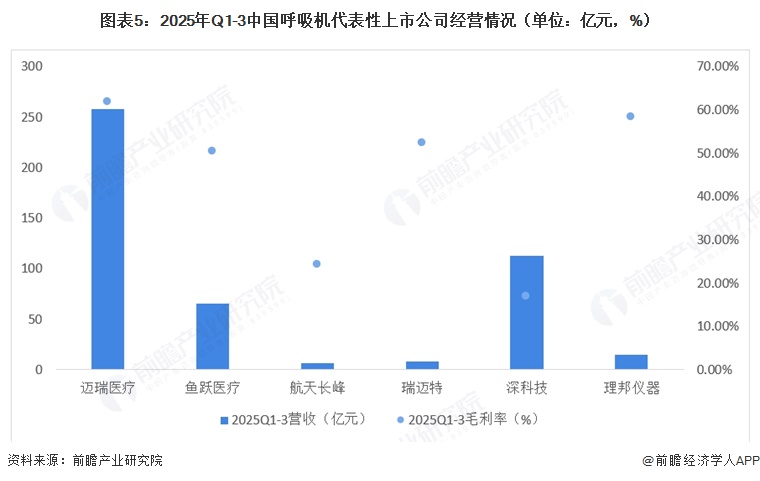

呼吸机上市公司经营情况

从2025年Q1-3中国呼吸机代表性上市公司经营情况来看,行业龙头迈瑞医疗以258.34亿元营收稳居规模首位,毛利率达61.95%为行业最高;鱼跃医疗营收65.45亿元、毛利率50.35%,保持稳健增长态势;瑞迈特凭借8.08亿元营收和52.37%的毛利率实现高速增长;理邦仪器营收14.46亿元,以58.39%的高毛利率展现出较强的盈利韧性;深科技作为产业链配套企业,112.78亿元营收位居规模第二,但16.91%的毛利率显著低于整机厂商;航天长峰营收仅6.46亿元,毛利率24.28%为行业最低。

呼吸机行业代表性上市企业最新布局动向

从中国呼吸机产业代表性企业最新布局动向来看,鱼跃医疗聚焦海外拓展,通过与国际龙头合作及本地化生态共建推动呼吸产品海外放量;航天长峰探索脑机接口与医疗设备融合,将脑电监测模块集成于麻醉机、呼吸机,目前仍处于技术规划与场景验证阶段;瑞迈特则深耕家庭场景,全面升级家用呼吸机核心算法与风机技术,单水平性能已达国际领先,目标年内实现单双水平算法全球领先。

更多本行业研究分析详见前瞻产业研究院《中国呼吸机行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

王辉(前瞻产业研究员、 分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务