国产宠粮的机会:渠道致胜,产品为王

作者|邓月红 来源|凯珩资本(ID:KH-capital)

对于宠物这个行业,不管是对于资本还是对于实业,其价值已经没有太多争议,亦无需费太多口舌论证。

但是,对于其内在的各个细分赛道,资本们却表现出了不同的偏好和取向。有对医疗志在必得的高瓴,有多领域布局的复星,也有偏爱宠食和用品的机构······宠物行业不缺大资本关注。

从整个大宠物行业来看,医疗占据了技术制高点,是行业中门槛最高的赛道,但不论是在需求端还是在供给侧国内都尚处于发展早期,要发展到欧美市场的水平,尚早!

食品是最基本的刚需,而食品中主粮又是刚需中的刚需,必将率先受益。宠粮在国外已有百余年历史,在国内也经过了20余年的发展,因此有人断定宠物主粮外资占主导、国内品牌占低端的格局基本已定。

但经过几年的观察和跟踪,我们的判断是:

国内宠物市场才刚刚兴起,宠物主粮赛道才刚刚进入成长期,定局还远远没到。

但现阶段的问题是,国产宠粮不乏产品,也不缺概念,缺的是让人放心安心的品质保证。

01

“吃”是宠物的首要需求

也将长期是最主要需求

根据马斯洛的需求原理,人类的基本需求可以分为五个层次,从低到高分别为生理需求、安全需求、社交需求、尊重需求和自我实现需求。其中最底层的需求就是生理需求,最基础的就是食欲(吃)的需求。

马斯洛认为,人类具有一些先天需求,人的需求越是低级的需求就越基本,越与动物相似。对于动物来说,生理需求、生存需求是首要需求。

和宠物医疗不同,虽然医疗对于人类来说也是满足人类最底层的生存需求。但是宠物目前在中国家庭中的地位还是无法与人本身相比的,宠主对于宠物医疗上的消费意愿和消费力很大程度受到个人和家庭消费能力的影响。宠物医疗虽然在技术和门槛上占据了宠物行业制高点,但是离普及和快速发展还有一段路程。

而在整个宠物市场兴起的过程中,最先要满足的是吃的需求,这是生存刚需,这意味着了,宠物主粮不仅是宠物行业兴起的前浪,也将永远是宠物行业最大、最基础的需求。

02

宠物市场处于发展初期,容量将继续扩大

整个宠物赛道1000多亿规模,宠物食品占据了30~40%的市场份额,是宠物行业中最先受益也是占据最大份额的细分赛道。

宠物数量、宠粮渗透率、单只宠物的消费金额基本决定了宠物主粮的这个行业的市场容量。

宠物数量是行业最底层的决定要素。

根据《中国宠物行业白皮书》数据,2019年我国宠物猫狗数量达到9900万只(也有数据表明已经过亿只),就其总量来说,已经比肩美国(超1.6亿只)和日本(2018年猫狗数量1800万只)。但从户均宠物保有量来看,中国户均宠物数量0.2只,还不到日本的1/2,不到美国的1/6。

家庭养宠与收入水平及居住环境等相关,美国人均居住面积60~70㎡,日本30+㎡,中国40+㎡,参考日本的居住环境,我国的户均宠物数量也还有很大的提升空间。

图:中美日户均宠物数量对比

从宠粮的渗透率来看,日本的宠粮渗透率已经达到90%左右,但中国的宠粮渗透率还处于低位。

以美国为例,美国年宠粮消费量900万吨,而中国年消费量约150万吨,相差约5倍。

总体来看,欧美及日本等国家宠粮渗透率已经非常高,市场已经进入成熟期;而我国还处于从“剩菜剩饭”到“宠粮”的过渡期,市场处于成长期。

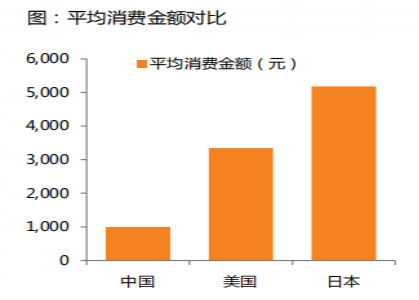

从单只宠物的消费金额来看,我国单只宠物年消费金额不足1000元,绝大多数养宠人群每月在宠物身上的花费不足100元;

而美国和日本养宠家庭每年在单只宠物上的消费金额分别为3000和5000元。

从这一点来看,也证明我国宠物主对于宠物的消费意愿和消费能力也才刚刚起步。

图:中美日户均宠物数量对比

图:人均宠物数与人均GDP紧密相关

03

宠物主粮大局未定,蕴藏机会

宠物市场的兴起与人均消费水平和养宠观念的变化是息息相关的。

过去猫狗在绝大多数家庭中仅仅作为家畜存在。

1992年,中国小动物保护协会成立,宣传把宠物作为伴侣,反映出人们养宠观念的变化,在此之后,玛氏等国际宠食巨头开始进入中国,国内宠物市场逐渐兴起。

2000年之后,国内开始出现一批制造宠食的工厂,包括中宠、佩蒂、福贝、麦富迪等如今产值在行业中位列前茅的公司都是在那一时期诞生的。

但是国内宠物市场真正进入快速发展期是在2010年后了。

根据欧睿国际数据,从2003年到2013年,国内宠食规模(出厂价)都在50亿以内,按50%毛利零售额也在100亿以内,每年增速不到10%。2013年后,行业增速加快,到2016年达到40%左右。随后每年增长稳定在30%左右。到2019年宠食市场规模达到400亿左右,其中主粮占比70%左右,市场规模约300亿。

图:中国宠物食品规模及增速

虽然近5~10年,国内宠物行业已经加快发展。但从户均宠物数量及宠粮的渗透率来看,国内还是处于发展期。国内户均宠物数量不及日本的1/2,美国的1/6;国内宠物数量是美国的60%,但宠粮消费量却是美国的16%,增量市场比存量市场广阔。

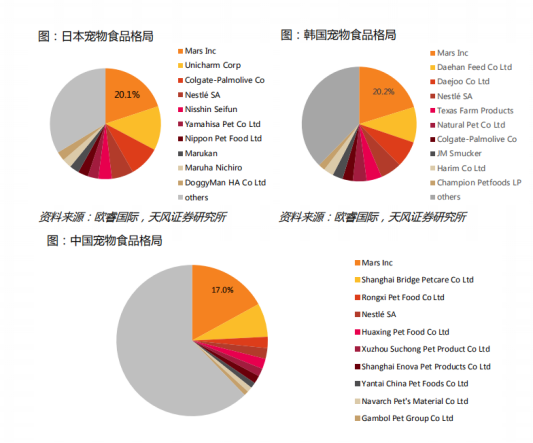

从宠食行业集中度来看,美国、日本、韩国的CR10均超过60%,而国内宠食的CR10仅为37%,其中17%为玛氏占据,集中度还有很大提升空间。

图:中日韩宠物食品行业格局

而从玛氏主要品牌在国内市场份额的变化可以看到,虽然玛氏在国内市场仍然占据领先地位,但是市场份额持续下降,而国产品牌的市场占有率持续提升。

图:玛氏主要品牌在国内市场的份额变化

从国产宠食品牌当前的竞争态势来看,规模超400亿,容量至少1000亿的市场仅有中宠和佩蒂两家上市公司,而且其90%市场还是在海外,主要做宠物零食,真正核心的主粮市场还没有一家上市公司。

而目前相对规模较大的几家比瑞吉、麦富迪、疯狂的小狗、伯纳天纯等,单个品牌都还没有超过10个亿,也就是说最大的市占率也不超过5%。宠物主粮大局未定,蕴藏机会。

04

核心矛盾是宠主对于安全和品质的需求得不到满足

近几年国产粮的占有率在提升,但是前几个品牌却并不稳定。

比如前几年一度占据榜首的耐威克,最近几年份额持续下降;

比瑞吉、伯纳天纯等走品质路线的宠粮销售额不上不下,尚未形成品牌效应;

而新兴的疯狂的小狗、麦富迪等以低价和线上渠道突围的电商品牌,起量快,但口碑参差不齐。

国产宠粮并不缺乏概念,天然粮、专宠专用、配方粮、处方粮······作为宠主,这些概念足以让你眼花缭乱。

相较之下,国外宠粮就要单一很多,基本上以通用粮为主,按照阶段划分(不同体型的宠物消化道存在一定差异,再增加部分特殊功能粮。

即便如此,市场份额前几名的国产品牌比瑞吉、伯纳天纯、疯狂的小狗等也仍然没有建立起品牌和口碑。

其核心原因是,国产宠粮并未满足当前用户的核心需求。

宠物主粮作为满足宠物基本需求的食品,类似于奶粉、米面粮油、饮用水等基础产品,安全和品质是第一位的。以奶粉为例,经过100多年的发展,衍生出了各种成分、配方、概念,但消费者最关注的核心仍然是奶源的安全可靠性。这也是为什么瑞士、新西兰的奶粉能够行销全球的原因。

再来看看现在流行的概念,以某主打“专宠专用”的国产粮品牌为例,以下分别是“萨摩耶专属宠粮”及“金毛专属宠粮”配方表:配料基本一致,仅仅是粗蛋白、粗脂肪等几个指标相差0.1%,也就是说1000克里面才有1克区别。

图:某国产品牌“萨摩耶狗粮”配方表

图:某国产品牌“金毛狗粮”配方表

公众号“斜对面的老阳”专门做宠粮测评和曝光黑粮,其每篇文章阅读量基本5万+,侧面反映出,宠主对于宠粮安全性的关注。

宠主对于宠物主粮的第一需求是安全和品质,当前国产宠粮的困境是没有满足宠主的基本需求。

数据来自《2017年宠物行业白皮书》

05

宠物主粮的短期机会&长期机会

宠物主粮是高频刚需消费,近10年内主要受益于养宠数量增加及宠粮渗透率提升;市场成熟后则受益于单只宠物消费金额提升(消费升级)。

(1)短期看好定位大众、渠道力强、品质安全的主粮品牌

我国宠物行业处于发展阶段。

宠物消费与人均消费水平紧密相关。根据欧睿国际数据,国内单只宠物消费金额还远低于美国、日本。近5-10年内,国内宠粮市场仍然处于剩饭剩菜到宠粮的过渡期,这一阶段,大众价位仍然是最大的需求。结合我国的渠道特征,线上渠道占比超过40%,远高于美国和日本,而且这一占比有望继续提升。

图:中美日三国宠物平均消费金额

短期内,我们看好定价大众、线上渠道力强、产品安全有保障的宠物主粮品牌。

(2)长期看好有研发和生产能力强、渠道力优秀的企业

从长期来看,宠物市场主要受益于单只宠物消费金额的提升。体现在主粮上,消费者的需求从吃得起、安全到吃得好、健康营养。

以国外为例,在20世纪初,欧美的宠物市场已经成熟,人均宠物保有量和宠粮渗透率已经很高,行业竞争激烈,玛氏和雀巢经过多年发展和并购扩张,已经建立了一定优势。

2003年,蓝爵以“天然粮”为差异点切入,定位高端,2017年营收83亿,已经成为该细分品类老大。

宠物主粮升级可以参考奶粉行业的升级,从过去的最基础的奶粉,到现在DHA、氨基酸等新配方、新概念推陈出新,考验的不仅是做品牌的能力,还有赖于研发创新能力、优质的供应链、良好的生产能力的支撑。

营销、概念不是不可以有,但国内宠物市场尚处于发展阶段,是从不吃或者吃不起到吃得起的阶段,国产宠粮首先要解决的是让宠主消费得起,消费得放心。

而最终对于消费者而言,落实到一个安全可靠的宠粮品牌上,比天然、专宠专用和配方都更为有效。

编者按:本文转载自微信公众号:凯珩资本(ID:KH-capital),作者:邓月红

本文作者信息

凯珩资本(投资机构)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务