中国房地产会重蹈日本八九十年代覆辙吗?

(图片来源:摄图网)

本文转载自微信公众号:贝壳研究院,作者:陆卓玉,市场分析师

前瞻网已获授权转载

历史总是惊人的相似。

今天的中国经济面临着前所未有的挑战:一方面,外部环境恶化,前有美国的贸易竞争,后有东南亚国家的追击;另一方面,内部增长因人口老龄化、城镇化速度放缓而出现全要素生产率下降,金融体系改革与金融自由化还在稳步推进。

这一切与日本上世纪七、八十年代的境遇那么相似。当时日本面临日美贸易摩擦以及来自中国的出口挑战,在美国的压力下进行着金融自由化。结果是,快速的金融自由化给日本经济带来了意想不到的灾难,典型的例子就是土地泡沫从快速升起到破灭。

我们会不会在一种看不见的魔力之下走向日本当年的道路?

1

土地泡沫本质上是一场金融泡沫

1990年代日本“房地产泡沫”,其实主要是土地资产价格的快速膨胀。地价飞涨本质上是金融泡沫。日本建设省建设经济研究所常务理事长谷川德之辅认为:“地价飞涨的真凶就是银行的过度融资。”土地不是作为一个生产要素,也不是作为一个为城市建设和发展提供地点的商品而上涨,完全成为一个金融资产品。土地并不是唯一资产化的标的,只是土地更容易成为资本追逐的标的。

这场金融泡沫的背后与日本过于急迫的金融自由化脱不开关系。那么是什么导致日本80年代过度融资现象突然间变得难以控制呢?

图:日经225指数与全用途土地价格指数变动

数据来源:日本不动产研究所、FRED

2

外力胁迫下的金融开放

从1977年开始,日本政府开启了金融自由化的进程,但金融自由化的推进速度十分缓慢。直到1983年里根总统访日,日本金融自由化突然加速。

1981年就任的里根总统,为了解决日美之间的贸易顺差问题,提出了“为了调整汇率必须让东京金融与资本市场更加开放”。美国方面坚持认为,如果日元与国际货币之间可以自由兑换,日美之间的贸易顺差问题一定可以被大大改善。日方虽然并不认同,但最终无法拒绝美方提出的要求。1983年10月,里根总统访日之后中曾根首相成立了“日元美元委员会(円ドル委員会)”就东京金融市场的自由化、利息自由化、日元国际化等主题,两国开始进行研究并达成了一致。

但是,两国中央银行的美联储和日银均没参加其工作会。据时任日本银行外国局局长太田赳回忆[1]:“日美日元美元委员会参会人员仅由大藏省[2]与财务省组成,双方中央银行均未参加。从日银的角度,作为对日本负责金融政策运营的部门来说对于会议议论的进展不得不产生疑惑,最终结果日银不得不作为协助者协助政策的推行”。

[1] 参考文献:太田赳, 国際金融 現場からの証言(国际金融 来自现场的证言)[M]. 中公新書1050.中央公論社.1991.

[2] 大藏省:中央政府财政机关,主管日本财政、金融、税收。2001年1月6日,中央省厅重新编制,大藏省改制为财务省和金融厅(主要负责银行监管)。

日美日元美元委员会5月份发表了报告书,其主要内容基本上是美国迫使日本“金融开国”包括:

金融与资本市场自由化;

废除外国金融机构进入日本市场的障碍性政策;

发展欧元日元市场;

废除直接投资关联的限制和障碍性政策等;

对于快速的金融自由化进程,日本产业界普遍反映“企业可以运用的金融手段更加多样化”表示欢迎,而银行业则表示“自由化的进度比预想要快很多”。日本银行更是无奈表示,这种加速使得金融调节变得更加困难,并提醒金融机构在日益激化的竞争中强化经营策略。

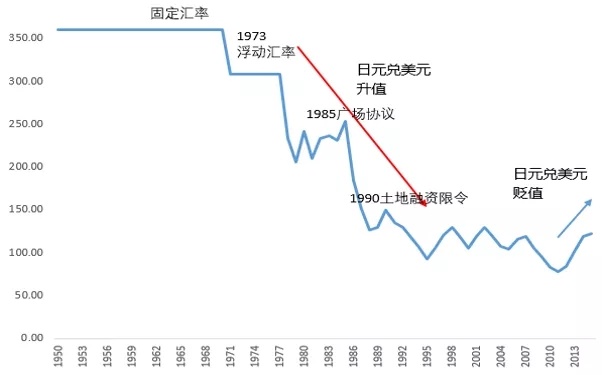

金融市场的开放最终没能如预想般使以日元结算的交易增加使日元升值、美元贬值,反而加剧了日本国内的投资热情,日本国内对美国的投资增加(也就是所谓的资本流出)。1985年为了降低美元汇率,G5达成《广场协议》同时卖出美元,

图:美元兑日元走势变化

数据来源:FRED

日元兑美元快速升值,从1985年到1995年,日美货币汇率从1美元兑242日元变化到了1美元兑79日元,10年间发生了日元升值为原来的3倍的巨变。

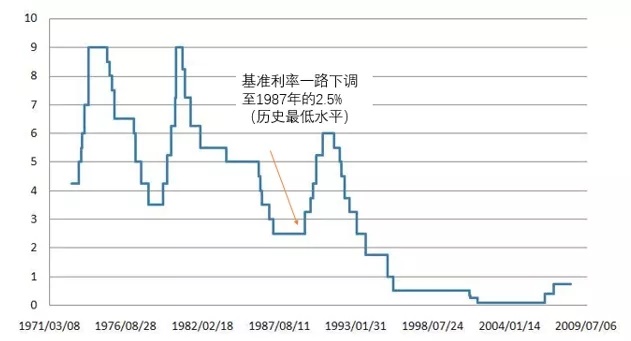

日元兑美元的升值导致日本的产品在国际上的竞争力受到打击,以制造业为中心的出口大受冲击。为了应对由于出口衰退所带来的经济不景气问题,1986年3月7日,日银将基准利率下调0.5个百分点,降至4%,随后一路下调至1987年基准利率已经下调至2.5%的历史最低水平。

另外,日本为了应对国际贸易摩擦和国内经济增长缓慢,出台大规模扩大内需的政策,在高速公路、桥梁、机场等设施上投入资金,采用扩大公共事业等扩张性财政政策,引发了新一轮不动产投资热潮。

图:日本法定利率(公定步合)变化(%)

数据来源:日本银行

过快的金融自由化与《广场协议》最终带来的结果是:间接金融转向直接金融;银行之间、银行与非银行金融机构之间的竞争加剧,利率成本不断下移。企业剩余资本金充足,为大规模投资不动产准备了充足的弹药。为了消除《广场协议》给出口带来的负面影响,过度的低利率和扩张性财政把日本逼入无法挽回的泡沫经济。

3

国内经济增长动力衰退

如果把土地泡沫的责任都推给外部力量,未免有些牵强。为什么同样与美国签订《广场协议》的德国没有像日本一样走向土地泡沫?为何信贷资源不再流入实体经济,而是透过房地产与股票不断在金融体系里空转?

显然,问题出在内部:潜在经济增长动力的减弱。

从人口年龄结构来看,日本65岁人口占总人口的比例在1980年代快速上升,人口抚养比也迅速增加。

从劳动供给的量来看,日本适龄劳动力人口从1990年代开始出现转为逐步减少,劳动力供给对经济发展的制约越发明显。

从要素流通上来看,日本城市化进程在进入1970年代后期开始放缓,第一产业向第二、三产业转型所带来的全要素生产力提升的空间逐步缩小。

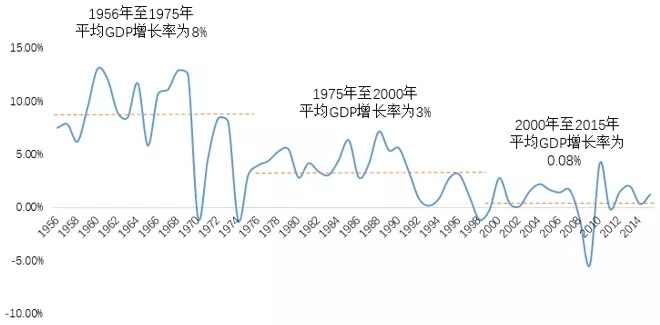

创新机制的缺失与产业政策的失败。进入1990年代,随着欧美国家对专利保护的加强与各国对日本国家产业政策的抵制,日本的产业政策并没有跟上信息产业与互联网的大发展,经济失去了新的增长点,GDP增速长期维持在3%左右。

图:1956年至2015年日本不变价GDP同比变化

数据来源:日本总务省统计局、Wind

潜在经济增长动力的衰退让实体经济缺少投资机会。但房地产却成为炙手可热的领域。由于经济增长速度放缓,企业设备投资需求停滞,民间金融机构与银行开始将经营重点放至不动产相关贷款。在土地价格不断走高的背景之下,银行的融资审查更加倾向与重视“土地的资产价值”与“仅仅重视担保品”,而轻视“融资对象、资金使用用途与业务内容”。

“地产神话+迂回融资+信贷倾斜”使不动产公司土地投资欲望强烈。银行部门在没有适当的风险评估下,继续期望高收益并将资产投资到土地市场中去。1985年之后日本非金融企业土地资产占总资产比重持续提高,1990年达到32%的峰值。

4

“日本型金融体系”的崩坏

高速经济增长期的“日本型金融体系”的特征是,银行将家庭部门分散的储蓄有效率的进行整合,为了实现经济开发和经济增长有选择的向重化工工业部门进行资金投放。人为压低贷款利息的政策,有选择性的分配给重点产业。在经济发展与成长初期,这种金融体系促进基础产业与重化工业快速发展,发挥极大的正外部经济性,形成经济发展与成长的基盘。

但是,在实现了经济高速增长之后,日本的经济增长率放缓,之前金融系统的有效性开始逐渐消失。

低利息政策下以间接金融为主的金融体系构造,使得日本直接金融市场发展速度滞后,企业获得长期资金的融资渠道十分有限,直接阻碍了新兴中小企业的融资渠道扩展。

索罗斯曾这样评价日本的金融体系:“日本一度曾是世界上最强的经济体,经济快速增长,目前日本工业虽依然强大,但金融体系一塌糊涂,日本的工业产出多少,金融体系就丢掉多少。”

意识到这种靠国家产业政策来分配信贷资源的方式会产生市场失败后,70年代日本已经产生的金融自由化的必要,只不过自由化的进程比较缓慢。

在美国的胁迫下,日本加快了金融自由化的步伐。但问题是,日本原有的金融体系并没有对快速的金融自由化有所准备。

战后初期,日本银行是在政府的指导下配置资金的,但这种政策指导型的金融体系本身缺乏判断信贷对象筛选和风险管控的能力。金融体系识别风险的能力有限,导致金融机构对于土地担保的过度依赖,逐渐形成了所谓的“土地本位制”。

随着经济的国际化与金融自由化的推进,企业部门对银行的间接融资需求减小,银行部门的风险评估过度依赖、信任土地担保。

大企业通过增资、企业债等直接金融方式获得资金,开始脱离对银行等间接金融的依赖。银行被迫寻找新的借款人。金融机构之间的这种激烈竞争下,非银行金融公司发展迅速,它们提供了大量资金流入土地投机的迂回途径。

由此,我们可以总结到,日本的土地泡沫是这样形成的:

外力胁迫下的金融自由化导致日本金融体系变得难以控制,企业直接融资渠道增加导致大企业“抛弃银行”,银行之间恶性竞争降低了对风险的把控,企业端过剩的流动性通过各种方式进入了土地市场。

5

中国可以避免吗?

于今反思日本土地泡沫的升起和破灭过程,具有一些历史必然性,也有可以吸取的教训,最大的教训是对土地价值的过度迷信。一个国家的经济周期总会有起伏波动,当经济增长下行时,人们总是想办法刺激增长。在这种诉求下,政府、企业、居民、银行都容易陷入土地资产化的迷途中去。只有到泡沫破灭后,才会反思当时的愚蠢。容易忘掉历史,似乎是人类共同的基因。

回到现在的中国,目前中国现在正处于与日本70/80年代十分类似的局面:

(1)中美贸易摩擦与全球流动性宽松;

(2)外向型经济发展模式遇到瓶颈。美国开始针对中国的高端制造业采用相应的遏制手段。而低端制造业在中国失去“人口红利”之后,开始大面积转战东南亚国家;

(3)金融体系改革与金融自由化;

(4)内部潜在经济增长动力方面,同样面临人口老龄化、城镇化速度放缓与全要素生产率下降的问题。

一切仿佛都如同日本泡沫经济时期,给中国经济增长预期蒙上一层阴影。但仔细观察下,中国正在吸取日本当年所犯的一系列政策失误的经验。

首先,对房地产泡沫有足够的警惕:

针对潜在经济增长动力放缓问题上积极启动经济结构转型

中央层面反复强调“房住不炒”;

影子银行的监管力度加强;

对可能流向房地产的各种信贷渠道进行全方位管控;

收紧开发商融资,控制大型银行向开发商的融资规模;

针对潜在经济增长动力放缓问题上积极启动经济结构转型。

其次,积极且慎重推进金融体系改革:

尝试建立“中国版纳斯达克”提升资本市场服务科技创新企业的能力;

银行利率市场化,针对房贷设置贷款利率下限,避免银行间可能的房贷业务恶性竞争问题;

有序开放金融市场,稳步推进人民币国际化;

建立金融风险防范机制,一行三会监管协调,强化金融监管的专业性、统一性和穿透性。

至少从风险意识上,中国一直以美国、日本的泡沫作为反面案例。只要经济增长环境不发生大的扭转,中国就有足够的时间换取改革的空间。

当然,不可忽视的是,中国目前也面临着比日本更为棘手的问题。日本在1985年左右已经进入发达国家行列,人均GDP超过8000美元,社会保障体系建设更加完备,社会贫富差距小,即使在泡沫经济中加杠杆行为也主要集中在企业端,对居民生活影响较小。中国目前仍处于发展中国家阶段,社会保障体系不完备,居民资产配置以房地产为主,虽然杠杆低于国际平均水平,但是房价波动对于居民端已成为不可承受之痛。同时,地方政府对于土地财政的依赖不减,重新刺激房地产的冲动并不会自动消失。

对此,中国要进一步加快推进金融、土地、财政等基础性改革,增强自身的发展动能,避免被国际形势牵绊陷入两难多难的选择困境。

【参考文献】

[1] E Oizumi, Property finance in Japan: expansion and collapse of the bubble economy[J]. Environment and Planning, 1994, volume 26, pages 199-213.

[2]清水直树, 金融制度の変化とバブルの発生 ─金融制度の変化をめぐる政治過程─[J]. 政策科学.2007(2).

[3]小森治夫, 日本資本主義と不動産金融 ―日本はなぜ土地なのか?― [J]. 京都大学.1993(10).

[4]齋藤宏保, 土地バブル崩壊から 20 年、教訓は活かされたのか[J]. 土地総合研究.2011(4).

[5]加藤裕己, 戦後日本の経済発展と金融構造[J]. 東京経大学会誌.No.267.

[6] Viktor Shvets, Chetan Seth, What caught my eye? v.80 Japan Debt Mountain: does it matter? [R]. Macquarie Research.2017(9).

[7]乔治·索罗斯, 孙忠 [译], 金融炼金术[M]. 海南出版社.1999(4).

[8]渡辺 純子, 通産省(経産省)の産業調整政策[J]. RIETI Discussion Paper Series 16-J-033.2016(3).

[9]滝田洋一, 日米通貨交渉——20年目の真実[M]. 日本経済新聞社.2006.

[10]太田赳, 国際金融 現場からの証言[M]. 中公新書1050.中央公論社.1991.

本文作者信息

贝壳研究院(房地产行业研究平台)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务