P2P车贷资产为王 众易贷模式与微贷网模式

经过野蛮生长的近八年时间,P2P行业目前已经形成数千家良莠不齐的平台相互厮杀的红海格局。尤其是随着国家监管政策的不断出台以及行业生态系统的不断完善,各路资本为了抢占互联网金融风口加大了对P2P行业的进入力度,P2P行业的进入门槛也随之提高。后进平台或者发展不利的老平台纷纷从搞大而全的综合型平台转向小而美的细分领域,试图通过深耕垂直细分领域获得行业内优势地位。

在目前国内征信不完善的背景之下,P2P行业中抵押质押类业务取得迅猛发展,尤以房产抵押和车辆抵质押为主。而车辆抵质押相对于房产抵押来说,车辆抵质押模式较为成熟,其额度小、估值稳定、标准化程度高、模式易复制、业务扩张性较好,因而广泛存在于P2P网贷行业业务中。根据网贷之家的统计数据,截止7月底,剔除问题平台后得到301家以车辆抵押贷款为主要产品的P2P网贷平台。另外,据国家统计局数据显示,截至2014年末,全国民用汽车保有量达到15447万辆,比2013年末增长12.4%,其中,私人汽车保有量12584万辆,增长15.5%。而在汽车保有量飙升的同时,我国汽车金融渗透率仅在20%左右,而欧美等国家则超过了60%。同时,中国汽车流通协会的统计数据显示,2014年中国的新车成交量和美国过去十年的均值相当,但中国二手车去年的成交量为605万辆,仅为美国的1/6。因此,汽车金融市场潜力巨大,而目前来看P2P车贷领域仍然是蓝海局面。

随着整个行业走向规范化和细分化道路,p2p平台在长期看资产端的管理是决定平台前景的关键所在,p2p资产为王的时代已然来临。p2p的核心是金融,金融的核心是风控,而现阶段相对纯信用贷款平台,拥有线下资产的p2p平台对风险的控制能力更强,也更易受到投资人和借款人的青睐。谁能获得更多更优质的资产,谁就能在未来的行业竞争中笑傲群雄。在线下资产端的获取上,目前行业内形成了众易贷模式和微贷网模式这两种行业标杆。

众易贷线下汽贸公司合作模式

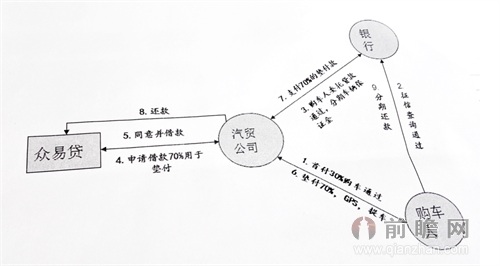

众易贷上线于2014年,是河南省车贷领域知名创新型信息中介平台。在线下资产端的扩张上,众易贷采取和汽车贸易公司等合作的方式,切入市场日益膨胀的分期车贷业务。具体做法是,汽车贸易公司通过平台进行借款,代为垫付购车人分期车除首付外的剩余款项,一旦银行对车辆购买人通过风险审核并由汽车贸易公司把车辆抵押给银行后,银行就会把贷款发放给汽车贸易公司,此时由汽车贸易公司把这笔钱通过平台还给投资人,就完成了一个项目的流程。

分期业务关系流程图

由于业务前端有银行的征信体系作保证,所以风险非常低。在分期车贷方面,众易贷现已逐渐形成自己的一套风控体系。借款人线上提交申请资料,线下由众易贷风控人员进行资料审核、实地考察。分期车贷的借款金额一般为购买车辆发票价格的70%,而抵押物的市场估价则必须在借款金额的2-4倍左右,或许更高。同时有借款方提供的连带责任第三方担保方提供担保,以及法律援助金和平台债权回购对客户资金进行安全保障,可谓万无一失。项目信息透明度相较于同行业来说比较高,可以看到借款人的详细情况以及借款车辆的详细情况。

众易贷与汽贸公司等合作的模式使得该平台接触大量需求强烈、资质优良的精准用户,加上银行、汽贸公司、平台以及投资人监督委员会的四道防线,资产质量相当高。自成立之日起,众易贷保持着零逾期的突出表现,在泥沙俱下的P2P行业尤为抢眼。众易贷CEO王铁刚表示,风控和信誉是平台生命,宁可舍弃部分借款人也要保证资产质量,稳扎稳打地开拓市场、用户服务是平台一贯作风。

微贷网线下加盟模式

微贷网于2011年上线,目前已成长为国内首家专注于汽车抵押借贷业务的平台、国内P2P行业内垂直领域规模最大的平台。

在线下资产端的扩张上,微贷网采用线下加盟的方式来拓展业务。微贷的加盟跟传统意义上的加盟不一样,微贷网的加盟以“利益共享风险共担”为宗旨,加盟商加入无需提交加盟费但是线下分公司隶属于总公司,分公司没有股权,产生的收益分给分公司负责人,出现风险大家一起承担。在分成机制上,微贷网以提升加盟商的积极性、控制风险为核心。

微贷网于2013年启动“五年百店”计划,即在5年时间内完成线下100家分公司的布局,而仅仅两年半的时间即完成了“五年百店”的计划。微贷网CEO姚宏表示,他计划在五年之内开五百家分公司。姚宏指出,“今年开了100家分公司,都有种刹不住车的感觉。”

微贷网走的是线下快速扩张形成规模优势以建立竞争壁垒,同时建立品牌影响力的路线。至于如何在线下资产端快速扩张的同时保证资产质量,微贷网采用的是多重审核机制:

1、展业客户的初审。分公司会根据用户的信用记录、车辆违章信息、保险信息、法律上的不良记录等信息做一个初审,合适的交给总部总控。

2 、线下所有分公司都设有客服岗和风险岗。客服岗会在发标阶段把虚假信息全部毙掉,而风险岗负责检查车的真假,防止套牌车、水车等现象的出现,同时去车管所做抵押登记等,看车辆信息是否能登记得进去。

3 、微贷网总公司设置了督导部,定期对分公司进行巡查,查看相应的车辆信息及车辆的行动轨迹。

4、倡议成立了投资人监督委员会,投资人监督委员会由微贷网的投资人组成。委员会成员可以随时到任意一家微贷网正式开张营业的门店随机查询任意一个标的所有资料。

微贷网线下资产端快速扩张,虽然行业内对坏账率讳莫如深,但是据微贷网2015半年报公开显示,微贷网坏账率仅为0.23%,坏账金额2494.76万元。从整个行业来看,资产质量还是不错的。

面对竞争日趋白热化的行业,大部分后来者都放弃进攻格局初定、资本密布、大佬遍地的原始市场,专心耕耘细分领域,而众多细分市场中,又以车贷最为火热。未来车贷领域将进入资产为王的时代,掌握充足优质资产的平台才有望在日益膨胀的网贷市场获得领先优势。无论是众易贷模式还是微贷网模式,都是在扩张资产数量的同时严格把控风险,对风险的管理正是金融的核心要点。随着行业的演化,各类平台会创新出其他的资产端增长模式,但是对风险的把控从来不会松懈。

广告、内容合作请点这里:寻求合作

咨询·服务