四大央行决战2014 ——基于全球货币市场超过95%以上的核能量及发展趋势

2014年,是全球自二次世界大战、半个多世纪以来最最繁杂、最最尖端的一个历史时期。全球各国央行都面临各式各样最严峻的经济上下、使用货币策略“放收”的最困难选择与挑战谷峰。在发达国家,通货膨胀、通货紧缩都在刀尖上翻滚,但在新兴国家经济体中,新一轮划时代的通胀压力更加凸出迸发。放眼全球,经济增长极不平衡,超核宽松货币、资本巨差流动下开始一次重大转变生成未知变数。在这种全球未有过大环境背景下,各国央行的政策路径也各不相同。美元、欧元、日元、人民币这四大货币区域构成全球GDP总量为45万亿美元,占全球GDP总额71万亿美元总量2/3强些,这四大经济体央行何去何从将关系到2014全球各国的经贸方向。到2014年2月1日,全球这四大货币基准利率为:美元0-0.25%,欧元0.25%,日元0-0.01%,人民币6.2%。人民币基准利率与最小差利率美元、欧元近30倍,与日元最大基准利率差超过600倍。现在就让我们看看全球这四大货币央行2014年将怎样出手?

到2014年1月1日,中国广义货币(M2)已超过110万亿元(见2014年1月15日CCTV《新闻联播》报道《到2013年末人民币突破110.65万亿元》),而在2002年初中国这一数据只有16万亿人民币。十年过去,中国货币增长超过了五倍,中国货币总量与GDP之比超过200%。而且中国货币的这一数据已接近全球货币供应总量的1/4强。中国已成为名符其实的全球货币供应第一大国。中国经济的质量与G20国家之比是最初级的,以2012年数据为例:美国GDP总量为15.68万亿美元,中国GDP为8.26万亿美元,欧盟GDP为19万亿美元(美国、中国数据来自IMF2013年4月版《世界发展展望》)。但中国货币超发供应,却是美国的1.5倍,英国的4.9倍,日本的1.7倍,比整个欧元区的货币供应总量还多出10多万亿美元。

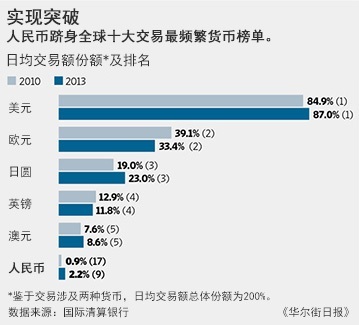

按照2013年8月国际货币基金组织(International Monetary Fund,简称IMF)属下国际清算银行(Bank for International Settlements, 简称BIS)所发布的报告,美元(63%,为全球第1大货币)、欧元(31%,第2大货币)、日元(8%,第3大货币)、人民币(2%,为全球第8大交易货币)四种货币在全球货币市场交易额超过90%之巨。长期以来,美欧日元都一直一贯实施宽松货币的国略,他们处在全球同一个货币体系阵营,而人民币则处在长期“计划经济”向“市场经济”过渡、转轨的最边缘,再加上中国党、政体制的货币特别决策机制(长期60多年),在全球G20个大国中,中国是唯一与全球主要经济体国家在国家制度、经济方略、货币机制、在整个中国社会、经济、政治、资源等等综合价值观上最最尖端与全球悖论冲突的一个国家。

表①、全球主要货币榜单:

美联储QE策略“收放”美元是2014年全球经贸质变的轴心。美联储退出QE,将使人民币空前激烈波动,将更加难以把握,甚至出现人民币空前短缺或过剩、钱荒、突出通胀或通缩等等综合连锁反应状况。根据国际清算银行(简称BIS)引用2013年4月份以来的调查数据,美元每一天平均在全球流通量为4.65万亿美元(而同期人民币在全球日均成交量只有1200亿美元),这就告诉全球世界:美联储一旦做出美元“收放”的任何动作、一有QE“收”或“放”都会引起风吹草动大上大下震荡、触及全球货币市场、特别是20多个新兴国家经济体的神经。

欧盟是全球最大的超国家综合经济体,由28个国家组成(2013年增加一个国家),欧盟年GDP总额为16亿万美元。欧洲中央银行,是全球第二大货币——欧元的实施操作者。2013年每一天,欧元约占全球货币交易量的33%,欧元至今只有15年时间。欧元是欧盟中18个国家使用的统一国家货币。1999年1月1日,在欧盟国家中实行统一货币政策,2002年7月欧元成为欧元区唯一合法货币。欧元由欧洲中央银行(European Central Bank,简称ECB)和各欧元区国家的中央银行组成的欧洲中央银行系统(European System of Central Banks,ESCB)负责管理。在美国,经济前景的改善已经使美国联邦储备委员会(Federal Reserve, 简称:美联储)开始思考何时退出QE的债券购买计划,自金融海啸2008年至2013年末,实施五年多的QE计划向全球金融系统注入了超过5-8万亿美元的巨额天量资金。

第2大经济体:中国人民银行(中国央行)

2014年中国央行(及中国人民银行)需要做到攻守得当。中国央行行长周小川的任务:把上届政府执政期间搁置起来的改革计划提上议程。目前,人民币基准利率约为6.2%(中国实施大、中小银行不同的“双轨制”基准利率),全球最大经济体中是绝无仅有的,另外中国银行到2013年末人民币M2以达到110万亿之巨,是历史的空前记录,再加上2013年“6•20”“12•20”2014年1月21日等三次“钱荒”局势,致中国央行货币政策致“收放两难”的困境。

中国央行需要在2014年做好一套“攻防组合”。在“进攻”方面,中国央行行长周小川尽管已达到了65岁的退休年龄,但仍获中央领导的任命担任第三个任期的央行行长。周小川的任务就是将中国领导人制定的改革方略落实到位。中国央行周小川经常讲,他希望提高中国金融体系的市场化程度。这就是说要建立银行存款保险、允许银行存款利率和汇率根据市场状况升降并使资金进出中国更加便捷。

目前中国,基准利率目前是G20国家中最高的6.2%,人民币兑美元汇率是允许在5‰内浮动。2013年11月19日周小川说:“央行将基本停止对外汇市场的每日指导,朝着人民币汇率自由浮动的方向发展”(见人民网http://hb.people.com.cn/n/2013/1120/c192237-19956574.html)自2012年4月16日,中国央行决定银行间即期外汇市场人民币兑美元交易价浮动幅度由千分之三扩大至千分之五。这就是说,目前人民币管制央行策略是在5‰以内浮动,若要象所有国际货币那样、人民币要“自由汇率浮动”,至少还有99%以上的路程要走,相当于若是100步的距离还没有迈出第一步,1000步距离才迈出了0.5步。

中共“18大”之后,中国官方公布央行行长周小川在《十八届三中全会辅导读本》发表署名文章《全面深化金融业改革开放加快完善金融市场体系》文章说:人民币汇率将自由浮动。但真正实现人民币汇率自由浮动,自由兑换,中国几乎没有启步。不知道中国央行行长、周小川先生能不能看到这一天到来……谁能知道?他根源无法知之,他还可以告诉中国13亿多公民什么时候吗?

中国人民币自由汇率、自由兑换等国际化正未有穷期。中国央行寻求的每一项重大变革都受到了那些从当前制度中获得巨大利益的强大势力的反对,特别是大型国有银行。目前政府暗中确保银行的稳健,并通过管理和压低存款利率来便于银行盈利。

在“防守”方面,中国央行必须决定如何使中国逐步增加的债务放缓增速。过去五年中国债务增速如此之快——目前中央加地方政府债务已经超过20万亿人民币,令中外经济学家都想起了在美国、欧洲和亚洲其他地区都最终破灭的信贷泡沫。首先,中国央行必须决定采取什么样的措施。究竟是提高利率,还是更加严格地监管所谓“影子银行”?信托公司与非正规贷款公司都属于“影子银行”,他们与银行设计了复杂的交易来隐藏高风险贷款。

无论中国央行作出何种决定,都需要说服政府和党中央的最高决策者采纳。但中共中央政治局常委们不可能与美国联邦储备委员会(Federal Reserve, 简称:美联储)及全球其他主要央行不同,中国央行不具有任何“独立性”,实质上只是一个顾问机构。中国央行名不符实,没有任何决策权。

要说服中共顶层7常委——顶层决策者采纳一项可能会放缓信贷并可能降低整体经济增速的政策绝非易事,特别是在中国这样一个五千年的“人治国家”,领导人总是非常担心经济增速放缓会导致失业和社会动荡、维稳,货币放开会进而可能破坏他们对党权的把控。

不管是中国央行掌门人周小川、或是中共第一最高层“18大”都决定实施“市场化”来解决中国的经济发展与货币国际化问题,但你不得不承认,人民币是全球主要国家“市场化”第一尖端的货币,也是全球“市场经济地位国”家中的唯一之最,中国的“市场化”正囿人治的党政驱使下被蚕食、异变于全球绝大多数国家“市场化”成另类。与美欧日经济体的“市场化”根源无法同日而语,这就决定2014年及其在美国QE退出这段时期,中国央行更艰难、更难以把握,几乎无法象G20国家货币那样与美联储“同步”进退的走下去,中国央行处在最难以决策货币“收放”的历史新时期。

在中国,刚刚开始第三个任期的中国央行行长周小川面临有史以来最“两难”的艰巨挑战:向波涛汹涌的全球资本敞开中国的大门,2013年6月末,人民币M2已经达105.45万亿元之巨(见2013年07月13日《证券日报》《央行披露金融“中报” 业界担忧经济通缩》一文,作者闫立良)。美联储QE的“进退”将左右中国央行的货币趋向,中国通货膨胀将是人民币最难以把握的经济、社会、发展的最大问题,应对日益严峻的中国债务、流动性不足等问题将更加突出。

第3大经济体:日本央行

对日本央行行长黑田东彦(Haruhiko Kuroda)来说,2013年是个好年头。2013年春天,日本首相安倍晋三(Shinzo Abe)任命黑田东彦担任央行行长,让他承担起扭转国内价格下跌势头的重任。八个月后,在黑田东彦推行的大规模货币宽松政策的推动下,日本国内物价已开始温和上涨,商业信心升至六年高位。这是日本近20年来经济最好的一段时期,开始由通缩向适度通胀方向挺进……日元基准利率长期实施0.00-0.01的货币利率。但日本经济是近20年来最好的,且解决了15年多的严重通缩问题,也是在中国经济无助日本的境况下日本发展的最好时期,让G20国家都看到了日本经济的希望。

对于日本央行(Bank of Japan)行长黑田东彦(Haruhiko Kuroda)来说,2013年是个好年头。去年春天,日本首相安倍晋三(Shinzo Abe)挑选黑田东彦担任央行行长,承担起扭转国内价格下跌势头的责任。八个月以后,受黑田东彦推行的大规模货币宽松政策的推动,日本国内物价开始温和上涨,商业信心升至六年高位。

2014年黑田东彦将面临下一个巨大考验。日本将从4月份开始把消费税从5%上调至8%,这一举措可能会导致消费者支出和经济增速下降。许多分析师和投资者猜测,日本央行将通过扩大资产规模来缓解上述举措带来的冲击。然而这样做需要把握各方面以及QE的微妙平衡。

如果要实施额外的资产购买措施,那么其规模需足以支撑有关经济持续增长以及通胀率持续上升的预期。黑田东彦已表示,必须让人们相信物价将上涨,这对于央行实现2%的通胀目标至关重要。但过度扩大国债购买规模还可能引发有关央行通过印钞为政府支出融资的猜测。人们一旦丧失对财政纪律方面的信心,那么借款成本就有可能上升。日本,是全球最大债务国,日本这个国家到2013年6月底的国内债务是: 1,008,628,100,000,000日元,合1008.6 万亿日元,换成美元是10.5万亿美元(见新华网 2013年8月15日《当日本国债破1千万亿日元》,作者卜晓明);最大资产国:到2012年底,日元计价的日本对外净资产为296.315万亿日元,约合2.91万亿美元,日本对外资产连续22年冠全球之首(见新华社2013年5月28日《日本对外资产22年全球之首》一文)。

黑田东彦需要考虑以上所有问题,同时还要维持观点愈发分化的货币政策委员会的团结。虽然目前该委员会的九位委员总是一致支持维持当前政策不变,但近期其中四位委员对在两年内将通胀率推高至2%的目标表达了怀疑态度,他们认为这样的目标过于乐观。

日本经济近20年来的好转、以及脱离中国经济动力而向上,将加速中日以及价值观悖论国家间的根源、国家观不融合流派,特别是中国对日本商品、投资、贸易的所谓“民族主义爱国”隔离行为,则是亚洲及东南亚周边国家菲律宾、越南、蒙古国、印度等国家有着前所未有的示范意义。

本文作者信息

巩胜利(著名独立中国问题学家,财经、社会类评论家)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务