2026年欧洲汽车物流行业发展情况 规模呈现明显波动走势【组图】

以下数据及分析来自于前瞻产业研究院汽车物流研究小组发布的《中国汽车物流行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:长久物流(603569.SH)、中铁特货(001213.SZ)、三羊马(001317.SZ)、原尚股份(603813.SH)、西上海(605151.SH)

本文核心数据:汽车物流;欧洲;

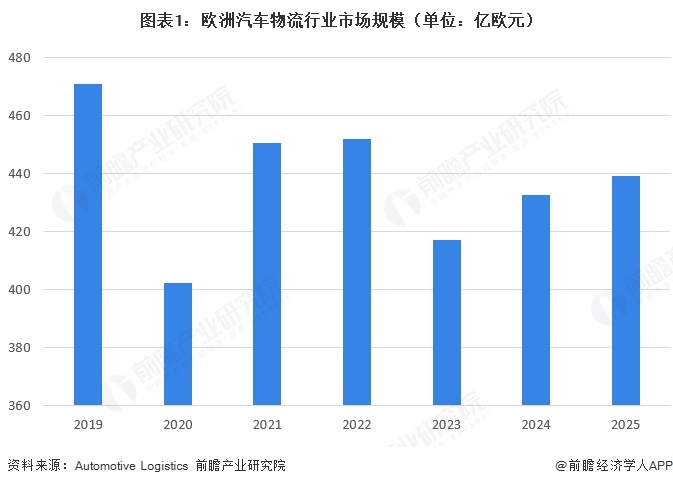

2019至2025年欧洲汽车物流市场规模呈现明显波动走势

2019至2025年欧洲汽车物流市场规模呈现明显波动走势,2019年以470.8亿欧元创下阶段高点,2020年受疫情冲击大幅回落至402.1亿欧元;2021-2022年在海运、空运运费暴涨的支撑下快速回升;2023年因运费回落叠加汽车需求疲软,市场规模降至417.2亿欧元,2024-2025年伴随车市温和复苏,欧洲汽车物流行业市场规模实现小幅回升。

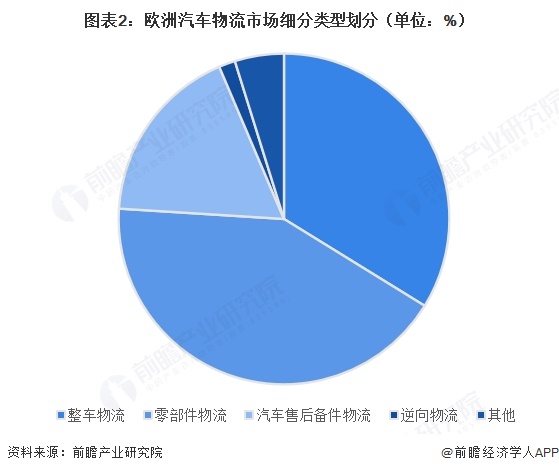

欧洲汽车物流市场以零部件与整车物流为主导

2025年欧洲汽车物流市场结构呈现清晰的细分格局,其中零部件物流占比最高,达到42.20%;其次为整车物流;汽车售后备件物流占据17.60%的份额;逆向物流占比最低,仅为1.60%,整体以零部件与整车物流为主导。

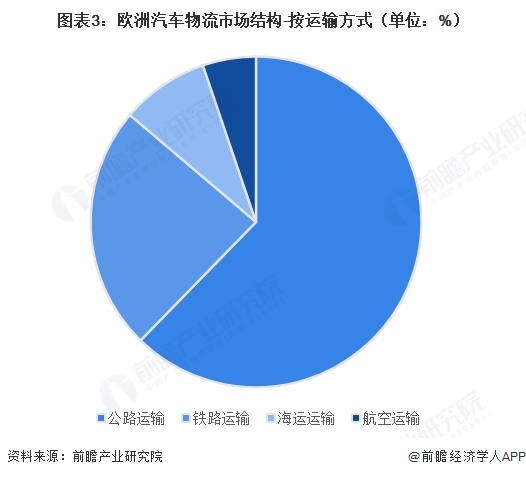

欧洲汽车物流高度依赖公路运输

从运输方式来看,公路运输以62.3%的占比占据绝对主导地位,是欧洲汽车物流最核心的运输方式;其次为铁路运输,占比23.9%,承担了近四分之一的物流需求;海运与航空运输占比较小,分别为8.6%和5.2%,主要服务于长距离或高时效的跨境与国际汽车物流场景。

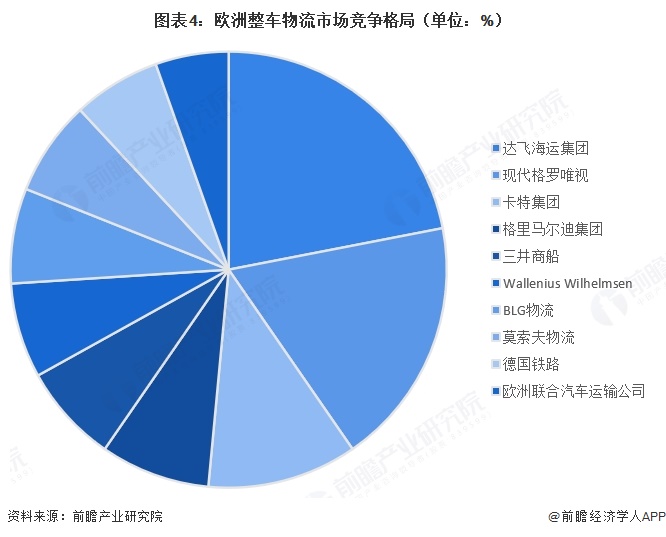

欧洲汽车整车物流市场高度分散

2024年欧洲汽车整车物流市场高度分散,市场集中度较低。头部企业中,达飞海运集团(CMA-CGM)以8.1%的占比领跑,现代格罗唯视(Hyundai Glovis)以6.8%紧随其后,其余企业份额均在5%以下,且多家企业份额集中在1%-3%区间。这表明欧洲汽车整车物流市场尚未形成绝对龙头,竞争格局呈现多强并存、中小玩家众多的特征。

注:此处统计2024年数据,截至2025年,相关机构暂未披露最新数据。

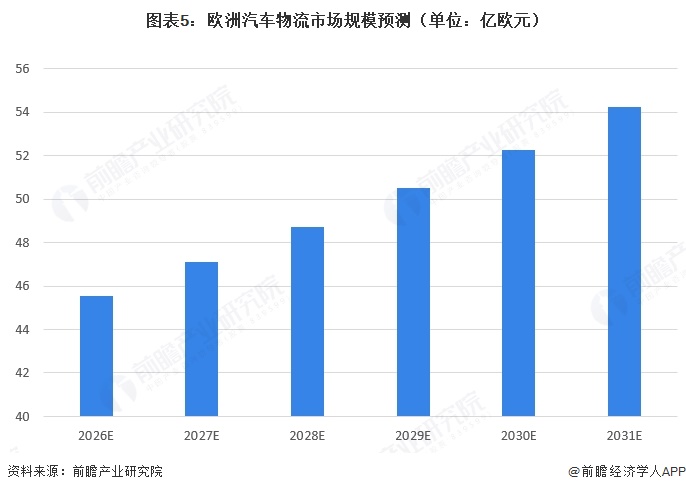

预计到2031年欧洲汽车物流市场规模将达到54.24亿欧元

欧洲汽车物流市场在车市逐步复苏、新能源转型推进与供应链数字化升级的多重驱动下,整体发展前景向好,行业结构持续优化、服务能力稳步提升,预计到2031年,欧洲汽车物流市场规模将达到54.24亿欧元,2026-2031年年均增长率为3.6%。

更多本行业研究分析详见前瞻产业研究院《中国汽车物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本文作者信息

蔡志濠(前瞻产业研究员、分析师)

邀请演讲广告、内容合作请点这里:寻求合作

咨询·服务